Haftalık Strateji

Majör Merkez Bankalarının karar haftası…

ABD’de geçen hafta piyasalara yön veren en kritik veri akışı PMI verileri oldu. Nisan ayına ilişkin öncü S&P Global PMI verilerinde bileşik endeks Mart ayına göre belirgin toparlanma gösterdi ve beklentilerin üzerine çıktı. İmalat PMI güçlü bir genişleme sinyali verirken, hizmet PMI da yeniden büyüme bölgesine geçti. Özellikle önceki dönemde zayıflayan hizmet tarafındaki toparlanma, ekonomik aktivitede yeniden ivme kazanıldığına işaret etti. Bu görünüm, büyüme endişelerini bir miktar azaltırken, aynı zamanda Fed’in faiz indirim sürecini öteleme ihtimalini güçlendiren bir tablo ortaya koydu. PMI verilerinin ardından ABD tahvil faizlerinde yukarı yönlü hareketler izlenirken, dolar endeksi de görece güçlü seyrini korudu.

İstihdam tarafında ADP verisi beklentilerin üzerinde gerçekleşerek iş gücü piyasasının dirençli kaldığını gösterdi. Perakende satışlar tüketim tarafının güçlü seyrini teyit etti. Buna karşın Michigan tüketici güveni düşük seviyelerde kalmaya devam ederken, 5 yıllık enflasyon beklentilerinin %3,5’e yükselmesi fiyat baskılarına yönelik endişeleri artırdı. Genel olarak, veriler büyümede toparlanma ve enflasyon risklerinin birlikte sürdüğü bir görünüm ortaya koyarken, bu tablo piyasalarda faiz indirim beklentilerinin ötelenmesine ve dolar ile tahvil faizlerinde yukarı yönlü baskının devam etmesine neden oldu.

Jeopolitik cephede Küresel piyasaların odağında yer alan ABD–İran–İsrail hattında geçen hafta yüksek tansiyon ile diplomasi arasında gidip gelen bir süreç öne çıktı. Hafta başında müzakere sürecine ilişkin belirsizlikler dikkat çekerken, İran tarafı ABD’yi ateşkes ihlalleri ve Hürmüz Boğazı’ndaki uygulamalar nedeniyle sert şekilde eleştirdi. Aynı dönemde Umman Denizi’nde İran bağlantılı bir kargo gemisine ABD müdahalesi (TOUSKA krizi), taraflar arasındaki gerilimi yeniden artırarak sürecin kırılganlığını ortaya koydu. Bu gelişmelerin ardından ABD Başkanı Trump’ın sert açıklamaları ve İran’a yönelik altyapıyı hedef alan tehditleri, piyasada jeopolitik risk priminin yeniden yükselmesine neden oldu. Özellikle enerji arzına yönelik risklerin yeniden gündeme gelmesi, petrol fiyatlarında yukarı yönlü baskıyı canlı tuttu.

Haftanın en kritik gelişmesi ise ateşkes sürecinin son anda süresiz uzatılması oldu. ABD tarafı ateşkesi devam ettirme kararı alırken, aynı zamanda askeri baskıyı artırmaya devam etti. Bölgeye üçüncü uçak gemisinin gönderilmesi ve Hürmüz Boğazı’nda ablukanın sürdüğüne yönelik açıklamalar, “diplomasi sürerken askeri hazırlık da devam ediyor” algısını güçlendirdi. Öte yandan İsrail–Lübnan hattında görüşmelerin Washington’a taşınması ve ABD’nin sürece doğrudan dahil olması, çatışmanın bölgesel genişleme riskinin hâlâ masada olduğunu gösterdi.

Genel olarak bakıldığında, geçen hafta jeopolitik tarafta kalıcı bir çözümden ziyade kontrollü gerilim ve geçici ateşkes teması öne çıktı. Ateşkesin sürmesi kısa vadede piyasalarda rahatlama sağlasa da, askeri yığınak ve sert söylemler nedeniyle risk iştahı üzerinde baskı devam ediyor. Özellikle enerji fiyatları ve güvenli liman varlıklar üzerindeki etkiler, önümüzdeki süreçte de belirleyici olmaya devam edecek.

Geçtiğimiz hafta Dolar Endeksi (DXY) haftayı 98,53 seviyesinde %0,44 yükselişle tamamladı. ABD 10 yıllık tahvil getirileri haftayı % 4,310 seviyesinde tamamladı. Geçtiğimiz hafta ABD borsaları karışık fiyatlandı. Haftalık bazda Dow Jones Industrial %0,44 değer kaybederken; S&P 500 %0,55 ve Nasdaq 100 %2,37, değer kazandı. Ons altın geçtiğimiz haftayı %2,51 düşüş ile 4709 dolardan tamamlarken, Ons gümüş ise haftayı %6,33 düşüşle 75,69 dolardan tamamladı. Brent petrol ise haftayı %16,54 yükselişle 105,33 dolardan tamamladı.

ABD’de bu hafta piyasaların odağında Fed faiz kararı yer alıyor. Fed, son toplantısında politika faizini %3,50–%3,75 aralığında sabit tutarken, enflasyon tarafında yukarı yönlü risklerin sürdüğünü vurgulamış ve temkinli duruşunu korumuştu. Bu haftaki toplantıda faiz oranında değişiklik beklenmese de, karar metni ve verilecek mesajlar piyasalarda fiyatlamalar açısından belirleyici olacak. Özellikle son dönemde güçlü gelen büyüme ve talep verileri, sıkı para politikasının korunabileceğine işaret ederken, bu durum tahvil faizleri ve dolar endeksi üzerinde etkili olabilir.

Haftanın bir diğer kritik başlığı PCE fiyat endeksi olacak. Şubat ayında aylık %0,4 artış gösteren ve yıllık %2,8 seviyesinde gerçekleşen veri, enflasyonda katılığın sürdüğünü ortaya koymuştu. Açıklanacak yeni veri, fiyat baskılarının devam edip etmediğini göstermesi açısından önem taşırken, piyasalarda enflasyon beklentileri ve faiz görünümü üzerinde etkili olabilir. İstihdam tarafında ADP özel sektör istihdam verisi izlenecek. Son açıklanan veride 54,75 bin artış kaydedilmesi, iş gücü piyasasında toparlanma sinyali vermişti. Bu hafta açıklanacak veri, istihdam tarafındaki momentumun devamı açısından takip edilecek. Bunun yanında işsizlik başvurularının 4 haftalık ortalaması da izlenecek olup, son dönemde sınırlı yükseliş eğilimi görülse de genel seviyelerin düşük kalması iş gücü piyasasının güçlü yapısını koruduğuna işaret ediyor.

Aktivite tarafında S&P Global imalat PMI verisi öne çıkıyor. Son veride 54,0 seviyesine yükselerek güçlü bir genişleme sinyali veren imalat sektörü, büyüme görünümünü desteklerken, talep koşullarının canlı kaldığını gösterdi. Açıklanacak yeni veri, bu ivmenin sürdürülebilirliği açısından önem taşıyacak. Ayrıca konut fiyat endeksi de takip edilecek. Konut fiyatlarındaki artış eğiliminin devam etmesi, finansal koşullar ve varlık fiyatları üzerinden enflasyon görünümü açısından önemini koruyor. Genel olarak bakıldığında, bu hafta ABD’de açıklanacak veriler ve özellikle Fed’in vereceği mesajlar, enflasyon görünümü ve para politikası beklentileri üzerinden küresel piyasaların yönü üzerinde belirleyici olmaya devam edecek.

Yurt içinde geçen hafta piyasaların odağında TCMB faiz kararı yer aldı. Merkez Bankası, politika faizini %37 seviyesinde sabit tutarken, gecelik borç verme faizini %40 ve borçlanma faizini %35,5 seviyesinde korudu. Karar metninde enflasyonun ana eğiliminde gerileme görülse de özellikle nisan ayına ilişkin öncü verilerin yukarı yönlü sinyaller verdiği ve enerji fiyatları kaynaklı risklerin sürdüğü vurgulandı. Ayrıca enflasyon görünümünde bozulma olması durumunda ilave sıkılaşma yapılabileceği mesajı öne çıktı. Bu çerçevede karar, sıkı para politikası duruşunun korunduğunu ve temkinli yaklaşımın devam ettiğini gösterdi.

Makro veri tarafında YD-ÜFE verisi öne çıktı. Mart ayında aylık %3,94, yıllık %35,40 artış kaydeden endeks, kur ve maliyet kaynaklı baskıların sürdüğüne işaret etti. Bu görünüm, üretici fiyatlarından tüketici enflasyonuna geçişkenlik açısından risklerin devam ettiğini ortaya koydu. Sanayi tarafında açıklanan kapasite kullanım oranı %73,8’e yükselerek sınırlı bir toparlanma gösterdi. Ancak seviyenin hâlâ uzun dönem ortalamalarının altında kalması, üretim tarafında güçlü bir ivmenin henüz oluşmadığını gösterdi.

Tüketici tarafında güven endeksi 85,5 seviyesine yükselerek sınırlı bir iyileşme gösterse de 100 eşik değerinin altında kalmaya devam etti ve iç talepte temkinli görünüm sürdü. Sermaye akımları tarafında ise yabancı yatırımcıların yeniden alıma geçtiği görüldü. Haftalık verilerde hisse ve tahvil tarafında toplamda 815 milyon doların üzerinde net giriş gerçekleşti. Buna karşın aylık bazda Mart ayında görülen 623 milyon dolarlık net satış, yabancı girişlerinde dalgalı bir seyre işaret etti. Genel olarak, geçen hafta yurt içinde para politikasında sıkı duruşun korunduğu, ancak enflasyon ve maliyet baskılarının devam ettiği bir görünüm öne çıktı.

Piyasalarda Bu Hafta

Yurt içinde bu hafta veri akışında işsizlik oranı ve ticari işlemler dengesi öne çıkıyor. İşgücü piyasası tarafında açıklanacak Mart ayı işsizlik oranı kritik olacak. Son veride işsizlik oranı %8,5 seviyesine yükselirken, istihdam tarafında zayıflama sinyalleri dikkat çekmişti. Açıklanacak yeni veri, işgücü piyasasında bu eğilimin devam edip etmediğini gösterecek olup, iç talep ve büyüme görünümü açısından önemli sinyaller verecek. Dış denge tarafında ise ticari işlemler dengesi yakından izlenecek. Mart ayında dış ticaret açığının 11,3 milyar dolara yükselmesi, ithalatın güçlü seyri ve ihracattaki daralma nedeniyle dış dengede belirgin bir bozulmaya işaret etmişti. Özellikle enerji ve ara malı ithalatı kaynaklı baskı öne çıkarken, ihracattaki zayıf görünüm küresel talep koşullarının etkisini yansıttı. Açıklanacak yeni veri, bu eğilimin sürüp sürmediği ve cari denge üzerindeki etkiler açısından kritik olacak.

Bunun yanında Ekonomik Güven Endeksi de takip edilecek. Son veride 97,9 seviyesine gerileyen endeks, ekonomik aktiviteye ilişkin iyimserliğin zayıfladığına işaret etmişti. Yeni veri, tüketici ve reel sektör güveninde toparlanma olup olmadığına dair sinyal verecek. Genel olarak bu hafta yurt içinde açıklanacak veriler, işgücü piyasası ve dış denge üzerinden ekonomik aktivitenin seyrine ilişkin önemli ipuçları sunacak.

ABD’de bu hafta ADP İstihdam değişimi izlenecek. ADP istihdam artışı son açıklanan veride 54 bin 750 seviyesine yükselerek önceki döneme göre hızlanma göstermiştir. Bu hafta açıklanacak veri, istihdam piyasasındaki momentumun devam edip etmediği açısından takip edilecektir.

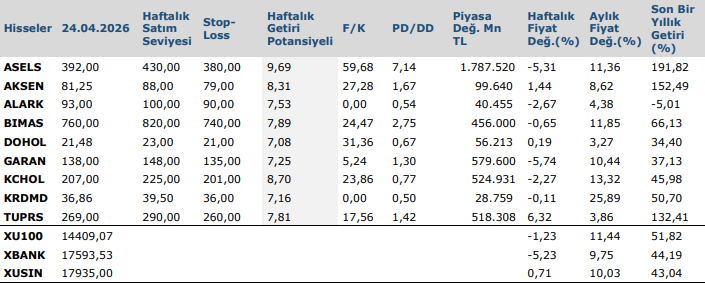

Haftalık Teknik Takip Listesi

Kaynak: Anadolu Yatırım Haftalık Bülten