Piyasa Özeti

ABD piyasaları cuma kapanışında ayrıştı; S&P 500 %0,80 artışla 7.165,08 puana, Nasdaq %1,63 yükselişle 24.836,60 puana çıkarak rekor kapanış yaparken, Dow Jones %0,16 gerileyerek 49.230,71 puanda kaldı.

Bilgi teknolojileri sektörünün önderliği belirgindi; Intel %23,6, AMD %13,9 ve Qualcomm %11,1 yükselirken, bu fiyatlama hem Intel bilançosu hem de ABD-İran görüşmelerinin yeniden başlayabileceği beklentisiyle güçlenen risk iştahıyla desteklendi.

Buna karşın hafta sonu “ABD-İran barış görüşmeleri çıkmaza girdi” ve “ABD ile İran arasındaki ateşkes görüşmeleri yeniden rafa kalktı” başlıklarıyla öne çıkan akış, Trump’ın Pakistan ziyaretini iptal etmesi, “İranlılar görüşmek isterse bizi arayabilirler” çıkışı ve Beyaz Saray Muhabirleri Yemeği’ndeki, Trump yönetimi yetkililerini hedef aldığı düşünülen silahlı saldırı ile jeopolitik ve siyasi risk başlığını yeniden öne taşıdı.

Avrupa’da Stoxx Europe 600 %0,58 düşüşle 610,65, FTSE 100 %0,75 düşüşle 10.379,08, DAX %0,11 düşüşle 24.128,98 ve CAC 40 %0,84 kayıpla 8.157,82 puandan kapandı; otomotiv ve parça sektörü Stoxx 600’de zayıf kalırken, FTSE’de AstraZeneca ve HSBC, DAX’ta Rheinmetall aşağı yönlü baskı yarattı.

Avrupa tarafında Almanya’da iş dünyası güveninin Mayıs 2020’den beri en düşük seviyeye gerilemesi ve yükselen jet yakıtı maliyetleriyle Lufthansa’nın kısa mesafeli uçuş iptalleri satıcılı seyri besledi.

Asya’da ise sabah görünümü daha yapıcı; MSCI gelişen piyasalar endeksi rekor tazelerken MSCI Asya Pasifik endeksi %1,7 yükseldi, TSMC %6 artışla rekor kırdı ve çip hisseleri bölgesel performansa liderlik etti.

Çin’de sanayi kârlarının martta %15,8 artması ve yüksek teknoloji üretiminde ilk çeyrek kâr artışının %47,4’e ulaşması, büyüme-tüketim algısından çok teknoloji ve ihracat eksenli fiyatlamayı destekledi.

İran’ın Hürmüz’ün yeniden açılmasını ve nükleer görüşmelerin ötelenmesini içeren yeni teklifi, Pakistan üzerinden iletilen mektup trafiği ve Erakçi’nin “ülkenin çıkarlarını güvence altına almalıyız” mesajı diplomasi kanalını tamamen kapatmıyor; buna rağmen IEA’nın “tarihteki en büyük arz şoku” vurgusu ile S&P Global’den Daniel Yergin’in gübre, helyum ve alüminyuma yayılan etki uyarısı enerji arz riskinin hâlâ ana fiyatlama kanalı olduğunu gösteriyor.

ABD’nin enerji piyasasını rahatlatmak için denizcilik yasası muafiyetini 90 gün uzatması da bu baskıyı sınırlamaya dönük bir adım olarak öne çıkıyor.

Bu sabah ABD vadelileri %0,1 civarında yatay, Euro Stoxx 50 vadeli %0,3 artıda; Bloomberg Dolar Endeksi %0,1 gerilerken ABD 10 yıllık tahvil faizi %4,32, Brent 100USD ve spot altın 4.720USD seviyesinde, bu da küresel risk algısının temkinli ama tamamen bozulmamış kaldığına işaret ediyor.

Türkiye tarafında çerçeve, TCMB’nin politika faizini %37’de sabit tutması ve İran savaşı kaynaklı enerji maliyeti ve enflasyon riski nedeniyle tonunu bir miktar daha şahinleştirmesiyle şekilleniyor. Rezervlerin 174,5 milyar USD’ye yükselmesi dengeleyici bir unsur olurken, kur ve faiz cephesinde sıkı duruşun fiyatlandığı görülüyor.

Diğer taraftan, yatırım teşvik paketi ve Cumhurbaşkanı Erdoğan’ın kurumlar vergisi oranını imalatçı ihracatçılar için %20’den %9’a, genel ihracatçılar için ise %14’e çekme mesajı, sanayi ve ihracatçı hisselerde bilanço ve kârlılık beklentilerini destekledi.

BIST 100 cuma gününe 14.340 puandan başladı, gün içinde 14.212-14.409 bandında hareket etti ve %0,51 yükselişle 14.409 puanda kapandı; ancak haftalık bazda endeks %1,23 geriledi. Günlük fiyatlamada bankacılık endeksi %1,31 gerilerken sanayi %1,23 yükseldi. Endekse en yüksek pozitif katkı DSTKF, ASTOR ve TUPRS’tan gelirken, negatif katkı ASELS, AKBNK ve ISCTR’den geldi; günlük bazda ASTOR, FROTO, SISE, ARCLK, PETKM, TOASO ve AEFES’te vergi indirimi haberine bağlı %1 ile %5 arasında primler görülmesi sektör-hisse ayrışmasını netleştirdi.

Teknik görünümde 14.240 bölgesi kısa vadeli ana destek, 14.500 bölgesi ilk direnç olarak öne çıkıyor. Ana senaryoda endeksin 14.240 üzerinde kalmaya devam etmesi ile

14.500 ve ardından 14.600-14.750 seviyelerine doğru potansiyel korunabilir; alternatif senaryoda 14.240 altı sarkmalarda 14.110 ve 14.000 bandına doğru düzeltme riski artabilir. Bu çerçevede kısa vadede ihracatçı sanayi, kimya-petrol-plastik, elektrik ve seçici savunma temaları öne çıkarken, açılış eğilimi hafif alıcılı tarafa daha yakın görünüyor.

Genel Değerlendirme: Genel görünümde risk iştahı zayıf değil, ancak geniş tabanlı da değil; küreselde alımlar daha çok yapay zekâ ve yarı iletken ekseninde, yurt içinde ise vergi teşviğinden fayda görebilecek ihracatçı sanayi hisselerinde yoğunlaşıyor. Bunun temel nedeni, diplomasi başlıklarının zaman zaman rahatlama üretmesine rağmen enerji arzı, petrol ve merkez bankalarının bekle-gör duruşu üzerinden oluşan enflasyon baskısının fiyatlamanın merkezinde kalması.

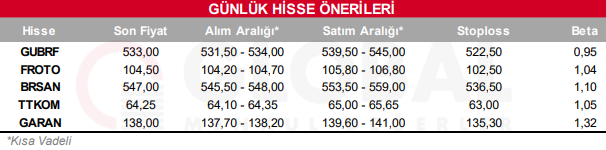

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul