BIST100 endeksinin güne yatay bir başlangıç yapmasını bekliyoruz. Nisan vadeli BIST30 kontratı, Çarşamba akşam seansında 59 puan artıda kapanmıştır.

BIST100 endeksinde 14.183 ve 14.124 seviyeleri destek olarak öne çıkarken, 14.058 seviyesi önemli bir boşluk (gap) olarak takip edilmektedir. 13.842 seviyesi bir sonraki destek, 13.689 ise diğer önemli boşluk seviyesidir. Yukarı yönlü hareketlerde ise daha önce tepkinin sınırlı kaldığı 14.501, 14.563 ve 14.616 seviyelerinde satış baskısı gözlenebilir. Yeni zirve arayışında ise 14.739-14.911 (USD 332,1) bandı gündeme gelebilir.

Beyaz Saray Sözcüsü Leavitt, Trump’ın İran’a anlaşma için süre verdiği yönündeki iddiaları yalanlarken, ateşkese ilişkin takvimin Trump tarafından belirleneceğini ifade etti. İsrail-Lübnan ateşkesi üç hafta uzatılırken, iki ülke arasında büyükelçi düzeyindeki görüşmelerin Beyaz Saray’da gerçekleştirilmesi planlanıyor.

ABD’nin Ankara Büyükelçisi ve Suriye Özel Temsilcisi Barrack, S-400 konusunun diplomasi yoluyla çözülebileceğini ve Türkiye’nin F-35 programına yeniden katılımının NATO’nun birlikte çalışabilirliğini güçlendirebileceğini belirtti.

Ukrayna Devlet Başkanı Zelenskiy, Rusya ile savaşın sona erdirilmesine yönelik üçlü müzakerelerin sürdürülmesi gerektiğini ifade etti.

Para Politikası Kurulu, bir hafta vadeli repo ihale faiz oranını %37 seviyesinde sabit tutarken, gecelik borç verme faiz oranını %40, borçlanma faiz oranını ise %35,5 seviyesinde korumuştur. Açıklamada, enflasyonun ana eğiliminin Mart ayında gerilediği, öncü verilerin ise Nisan ayında sınırlı bir artışa işaret ettiği belirtilmektedir. Mart ayında tüketici enflasyonu %1,94 artarak beklentilerin (%2,35) altında gerçekleşirken, yıllık enflasyon

%30,87 seviyesine ulaşmıştır. Nisan ayında aylık enflasyonun yaklaşık %3,5 civarında gerçekleşmesini ve yıllık enflasyonun %31,5 seviyesine yükselmesini bekliyoruz. Bu görünüm çerçevesinde, faiz ile enflasyon arasındaki farkın son dönemin en düşük seviyelerine yaklaşabileceğini değerlendiriyoruz. Öte yandan, TCMB’nin piyasayı bir süredir %40 seviyesinden fonladığı dikkate alındığında, politika faizinin %37 seviyesinde kalmasının piyasa etkisinin görece sınırlı olabileceğini düşünüyoruz.

TCMB’nin enflasyon hedeflerinde olası bir güncellemenin 14 Mayıs’ta yayımlanacak Enflasyon Raporu’nda paylaşılmasını bekliyoruz. 12 Şubat tarihli raporda 2026 yıl sonu enflasyon hedefinin orta noktası %16 olarak korunurken, belirsizlik aralığı %15-21 olarak belirlenmişti. Ancak raporda ortalama petrol fiyatı varsayımı 61 dolar seviyesindeyken, yıl başından bu yana Brent petrol ortalaması yaklaşık 81 dolar olarak gerçekleşmiştir. Bu durum, TCMB hesaplamalarına göre enflasyon üzerinde yaklaşık 3 puanlık yukarı yönlü risk oluşturmaktadır.

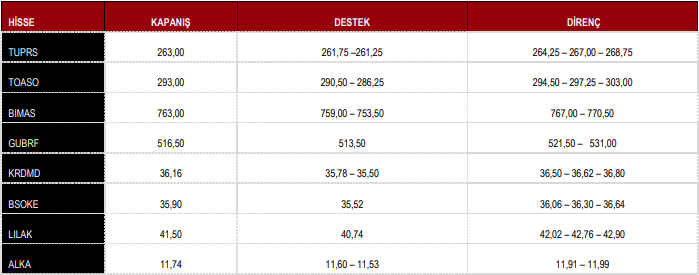

Bilanço sezonu önümüzdeki hafta yoğunlaşacaktır. BIST30 şirketlerinden AKBNK, GARAN, YKBNK, ASELS, EREGL, TAVHL ve THYAO finansallarını açıklayacaktır. Bu hisselerin toplam ağırlığı BIST30’da %39, BIST100’de ise %29 seviyesindedir. Diğer taraftan, CIMSA, EBEBK, LILAK, TSKB ve TTRAK da bilanço açıklayacak şirketler arasında yer almaktadır.

Takip ettiğimiz bankaların toplam net kârının 1Ç26’da çeyreklik bazda %2 daralmasını, yıllık bazda ise %19 artmasını bekliyoruz. YKBNK, TSKB ve HALKB’ın ortalamanın üzerinde çeyreklik net kâr artışı açıklayacağını tahmin ediyoruz. GARAN’ın ise %5 çeyreklik artışla en yüksek net kâr üreten banka olmaya devam etmesini bekliyoruz. Tahminlerimiz, swap maliyetine göre düzeltilmiş net faiz marjının genel olarak yatay seyredeceğine ve toplam net kârın çeyreklik bazda sınırlı bir gerileme göstereceğine işaret etmektedir. Bu görünüm yaklaşık %22 seviyesinde bir özkaynak kârlılığına karşılık gelmektedir.

ARCLK, 1Ç26 döneminde 1,8 milyar TL net zarar açıklamıştır (beklenti: 390 milyon TL zarar; 1Ç25: 2,1 milyar TL zarar). Net satışlar yıllık bazda %9 gerilemiştir. Yurt içinde ürün karması, yurt dışında ise yoğun rekabet ve zayıf talep fiyatlama üzerinde baskı yaratmıştır. Hasılat hem yurt içinde hem yurt dışında %12 oranında azalmıştır. Buna karşın, hammadde anlaşmaları ve euro/dolar paritesinin katkısıyla brüt kâr marjı 110 baz puan artarak %29,8’e yükselmiştir. Artan operasyonel giderlere rağmen FAVÖK marjı da 90 baz puan artışla %6,4 seviyesine ulaşmıştır. Finansman gelirlerindeki artış vergi öncesi kârlılığı desteklerken, ertelenmiş vergi etkisi net zarar oluşmasına neden olmuştur. Net borç çeyreklik bazda 55 milyar TL artarak 170 milyar TL’ye yükselmiş, net borç/FAVÖK oranı 4,9 seviyesine çıkmıştır. Yönetim, 2026 yılı için hem yurt içinde TL bazında hem de yurt dışında yabancı para bazında yatay bir hasılat ve %6,25-6,50 aralığında bir FAVÖK marjı öngörmektedir.

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

BIST100 günü %0,28 düşüş ile 14.335 puandan tamamladı.

DESTEK 14.183 14.124 14.058 13.842 13.689

DİRENÇ 14.616 14.7397 14.911 15.297 15.453

BIST100 Teknik Görünüm ve Günün Öne Çıkan Hisse Öneriler

Kaynak: ICBC Yatırım Günlük Bülten