Piyasa Özeti

Küresel piyasalarda ana tema, İran ateşkesinin görüşmeler sonuçlanana kadar uzatılması ancak Hürmüz ablukasının korunması oldu. ABD’de Dow Jones %0,59 düşüşle 49.149,38’e, S&P 500 %0,63 düşüşle 7.064,01’e ve Nasdaq 100 %0,42 düşüşle 26.479,47’ye gerilerken, sağlık ve savunmadan ayrışan tekil hisseler dikkat çekti; Dow’da sağlık sigortacılığı tarafındaki UnitedHealth %6,96 yükselerek endeksi dengelemeye çalışırken, S&P 500’de gayrimenkul sektörünün zayıf seyri ve Tractor Supply’daki sert düşüş baskı yarattı.

Avrupa’da da DAX %0,60 gerileyerek 24.270,87’ye, FTSE 100 %1,05 düşüşle 10.498,09’a indi; Stoxx Europe 600’de sağlık sektörü öncülüğünde satışlar öne çıkarken Safran, Rolls-Royce ve MTU Aero gibi havacılık-savunma hisseleri zayıf seyretti.

ABD mart perakende satışlarının beklentileri aşması büyüme algısını desteklese de Kevin Warsh’ın Fed için “yeni bir enflasyon çerçevesi” vurgusu ve “İleriye dönük yönlendirme” konusuna mesafeli duruşu tahvil oynaklığı riskini artırdı; buna karşın asıl fiyatlama kanalı yine jeopolitik arz riski oldu.

Trump’ın ateşkesi uzatması, “ablukayı sonlandırırsak İran’la asla anlaşma yapılamaz” söylemi, Vance’in Pakistan ziyaretinin iptal edilmesi, İran’ın masaya dönmemesi, İran basınının uzatma talebini reddetmesi, ticari gemiye saldırının ateşkes ihlali sayıldığı yönündeki açıklamalar ve ABD-Çin hattında İran’a “hediye” iddiası, küresel piyasalarda risk primini canlı tutuyor.

Goldman Sachs görünür petrol stoklarının rekor düşük seviyelere inebileceğini belirtirken, Lufthansa’nın jet yakıtı krizi nedeniyle ekim ayına kadar 20 bin kısa mesafeli uçuşu iptal etmesi enerji şokunun reel sektöre yansımasını güçlendirdi.

Asya’da sabah görünümünde Nikkei %0,15 gerilerken, Kospi %0,10 düştü, Hang Seng %1,32 geriledi ve CSI 300 %0,30 yükseldi; AI ve yarı iletken teması bölgesel ana eksen olmaya devam etti.

Günün son görünümünde ABD vadelileri %0,4-%0,7 artıda, Euro Stoxx 50 vadelileri %0,3 ekside, DXY 98,9, ABD 10 yıllık tahvil faizi %4,29 seviyesinde bulunurken, küresel risk algısı ateşkes manşetleriyle kısmen toparlansa da petrol ve tahvil cephesindeki yüksek seviye nedeniyle temkinli kalıyor.

Türkiye tarafında piyasa odağı TCMB’nin saat 14:00’te açıklayacağı faiz kararına çevrilirken, temel beklenti faizin değişmemesi yönünde şekilleniyor; buna karşın karar metninde şahinliğin artabileceği vurgulanıyor.

BIST100 güne 14.535 civarında pozitif başlasa da 14.616,14 ile rekor tazeledikten sonra yönünü aşağı çevirdi ve günü %0,76 düşüşle 14.375,40’tan tamamladı; 14.610 direnç bölgesinin aşılamamış olması ve kapanıştaki zayıf seyir kısa vadeli momentumda bozulmaya işaret etti. Bankacılık endeksi %1,12, holding endeksi %0,79 düştü; en çok kazandıran sektör %4,71 ile finansal kiralama faktoring, en çok gerileyen sektör %2,02 ile iletişim oldu.

Teknik görünümde 14.270-14.110 ve 14.000 destek, 14.490 ve 14.610 direnç olarak izleniyor. Ana senaryoda faiz kararında sabit duruş ve metinde görece şahin ton TL varlıklarda seçici bir dengelenme yaratabilir; buna karşın jeopolitik riskin yeniden yükselmesi veya petrol kanalının bozulması kısa vadede bankacılık ve iletişim üzerinde baskıyı sürdürebilir. Bu çerçevede kısa vadede finansal kiralama, seçici sanayi ve jeopolitik/emtia hassasiyeti daha sınırlı şirketler; orta vadede ise bilanço görünümü güçlü, sanayi ve defansif büyüme profilleri öne çıkabilir.

Genel görünümde fiyatlamayı belirleyen üç ana kanal öne çıkıyor: Hürmüz merkezli arz riski, Fed tarafında çerçeve ve iletişim belirsizliği, Türkiye’de ise TCMB kararı öncesi temkinli pozisyonlanma. Küresel ölçekte güçlü makro veriler ve AI teması risk iştahını tamamen ortadan kaldırmıyor; buna karşın petrolün 90-100USD bandında kalması halinde enflasyon ve büyüme algısı üzerindeki baskı sürüyor. Yerelde ise BIST100’ün rekor seviyeyi test ettikten sonra geri çekilmesi, yatırımcının hem jeopolitik başlıkları hem de para politikası belirsizliğini aynı anda fiyatladığını gösteriyor. Öte yandan AB’nin “Türkiye önemli bir ortak” düzeltmesi ve AP Türkiye Raportörü’nün Von der Leyen’e tepkisi, jeopolitik dilin Avrupa-Türkiye hattında da yakından izlendiğini gösterirken, piyasanın ana eğilimi halen haber akışına duyarlı ve seçici kalmaya devam ediyor.

Günün veri gündeminde Türkiye’de 10:00’da TCMB Finansal Hizmetler Güven Endeksi ile TÜİK Tüketici Güven Endeksi, 14:00’te TCMB PPK faiz kararı izlenecek. Almanya tarafında ZEW verisinin zayıf görünümü öne çıkarken, Avrupa Birliği tarafında 17:00’de tüketici güveni, ayrıca ECB Başkanı Lagarde’ın 20:30’daki konuşması ile Philip Lane, Olaf Sleijpen ve Joachim Nagel’in açıklamaları takip edilecek. ABD’de 17:30’da DoE haftalık petrol stokları izlenecek; önceki API verilerindeki ham petrol, benzin ve distilat düşüşleri enerji fiyatlaması açısından önemini koruyor. Takvim tarafında yarın 23 Nisan nedeniyle yurt içi işlemlerde tatil etkisi ve likidite koşulları ayrıca dikkate alınmalı.

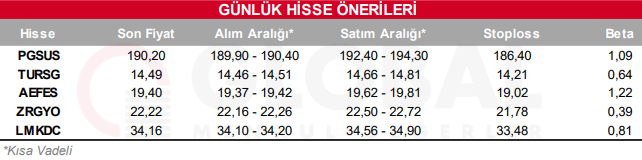

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul