Haftalık Piyasa Yorumu

İran’ın Cuma günü Hürmüz Boğazı’nı açması piyasalarda olumlu havanın devamına neden oldu. Petrol fiyatlarında sert düşüş görülürken borsalarda ralli devam etti. Borsa İstanbul ve ABD borsaları yeni zirveler test ettiler. 28 Şubat’tan bu yana piyasalar üzerindeki kabus dağılırken risk iştahı arttı. Borsa İstanbul’da bankacılık ve havayolu şirketleri öncülüğündeki çıkış genele yaygınlık gösterdi. Sanki hiç savaş olmamış gibi bir görüntü ortaya çıktı. Bir bakıma savaş alım fırsatı olarak kullanıldı. 1,5 aydır baskı altında kalan borsalarda toparlanma çok daha kısa sürede gerçekleşti ve yaralar sarıldı. Bu bir bakıma diplerin nerelerde oluşabileceği konusunda da bir fikir verdi. Bundan sonraki olası düşüşlerde piyasa görüşleri arasında “savaşta dahi” yorumlarını duymak şaşırtıcı olmayacak. Hürmüz Boğazı’nın açılması sonrası ABD ile İran arasında ateşkesin uzaması ve anlaşma sağlanması durumunda olumlu hava korunacaktır. Ancak Cumartes iİran tarafından Hürmüz Boğazı’nın ABD ablukasını gerekçe göstererek Hürmüz Boğazı’nın tekrar kapatması ve ABD’nin İran gemisini vurması piyasaları temkinli bir görünüme yöneltti. Bu açıdan yarın Pakistan’da iki taraf arasında başlaması beklenen görüşmelerin sonucu piyasalar açısından önemli olacak. Savaş ortamı tekerrür ederse yine gergin piyasa söz konusu olacak. 15 günlük ateşkes süresinin bitiş tarihi olan 21 Nisan sonrası nasıl bir ortam oluşacak görülmek istenebilir. Hürmüz Boğazı’nın açılmasıyla barış umutları fiyatlanmıştı. Hafta sonu yaşanan gelişmeler sonrası farklı bir görünüm oluştu. Piyasalarda anlaşma ve barış sağlanırsa fiyatlama davranışları da değişecektir. Artan risk iştahıyla ilgi defansif yatırım araçlarından riskli varlıklara yönelebilir. Ayrıca hisse bazında da bunu görmek mümkün. Borsa İstanbul’da savaş sürecinde öne çıkan Aselsan, Tüpraş ve Petkim gibi hisselerin yerine Cuma günü dikkatler Türk Havayolları ve Pegasus’a yöneldi. Bankacılık hisseleri de lokomotif olması ve yabancı yatırımcıların ilgisi nedeniyle Cuma günü sert yükseliş gösteren hisseler arasında yer aldı. Ancak genele yayılan çıkışla birlikte hisse bazlı hareketlik artacaktır. Önümüzdeki günlerde gelmeye başlayacak 03/2026 bilançoları ise beklenti olarak çok fazla umut vermiyor. Reel ekonomide yeni bir atak olmadığına göre 12/2025 dönem bilançolarına benzerlik arz edebilir.

22 Nisan Çarşamba günü TCMB toplantısı ve faiz kararı var. Son gelişmeler ışığında “faizin sabit bırakılması” daha olası görülüyor. TCMB savaş sürecini yaptığı düzenlemelerle birlikte iyi yönetti ve finans çevrelerinden olumlu not aldı. Örtülü faiz artırımı ve rezerv satışıyla döviz kurlarının yükselişini sınırladı. Döviz kurları devam eden dezenflasyon süreci için oldukça önemli. Enflasyon ise uygulanan ekonomik programın omurgasını oluşturuyor. Döviz kurlarında yavaş da olsa bir artış var. Ekonomi yönetimi şimdiye kadar paranın fiyatı ve miktarıyla ilgili düzenlemelerle sıkı para politikasını uyguladı. Üçyıldır istikrar programı uygulayan Türkiye’de yüksek faizle döviz kurunu ve talebi baskılayarak enflasyon ile mücadele belli ölçüde sonuç verdi. Bu çerçevede enflasyon arzulanan seviyelere henüz çekilmemekle birlikte yavaşlayan ekonomik aktivite ve hayat pahalılığı konusunda eleştirileri de beraberinde getirdi. TL’nin değerli kalmasının da etkisiyle ihracatta yavaşlama, ithalatta ise artışın devamı gözlendi. Buna bağlı olarak dış ticaret ve cari açık arttı. İstikrar programları için üç yıl uzun bir süre. Bu bakımdan son günlerde bazı finans ve reel çevrelerinden “savaş şartlarına bağlı olarak” uygulanan ekonomik programın revizyonu konusunda görüşler geldi. Ancak savaş ortamı yerini anlaşmaya bırakırsa mevcut programın uygulanmasının yararlı olacağı görüşü daha fazla ağırlık kazanabilir.

İran savaşıyla birlikte en fazla takip edilen veriler arasında TCMB’nin parasal istatistikleri ve yabancı işlemleri yer alıyor. TCMB verilerine göre 10 Nisan ile biten haftada; Yabancı yatırımcılar 430 milyon dolarlık hisse senedi, 712 milyon dolarlık tahvil ve bono olmak üzere 1.1 milyar doları aşkın portföy alımı (sıcak para) gerçekleştirdiler. ABD ile İran arasındaki ateşkes yabancı yatırımcıların tekrar Türkiye piyasalarına geri dönüşünün önünü açmış görülüyor. Aynı hafta TCMB brüt rezervleri 9.2 milyar dolar artışla 170.9 milyar dolar oldu. Swap hariç net rezervler ise 18,4 milyar dolardan 32,2 milyar dolara yükseldi. Savaşla eriyen rezervler ateşkes ve yabancı girişine bağlı olarak hızla toparlanmaya başladı. Barış ortamı kalıcı olursa yabancı alımları ve rezerv artışlarının devamı beklenebilir.

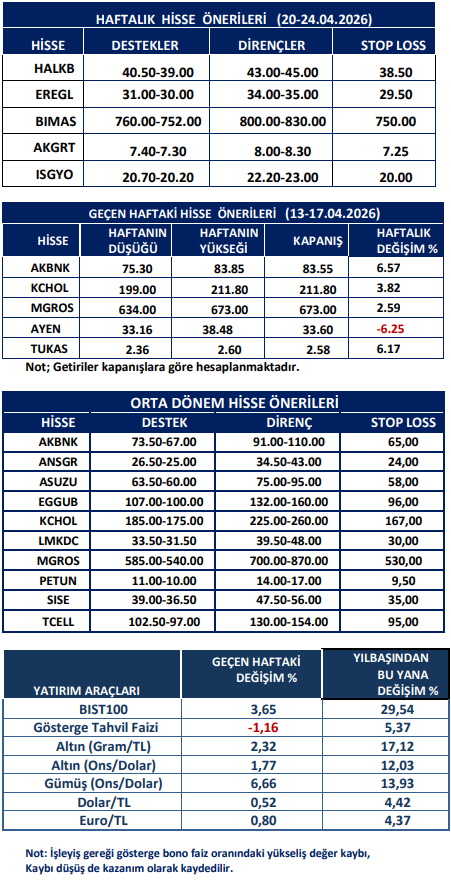

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten