Piyasa Özeti

ABD’de risk iştahı Perşembe kapanışında güçlü kaldı; Dow Jones %0,24 yükselişle 48.578,72, S&P 500 %0,26 artışla 7.041,28 ve Nasdaq 100 %0,49 primle 26.333,00 seviyesinde tamamlandı.

S&P 500 ve Nasdaq 100’ün rekor bölgelere taşınmasında, Trump’ın İran anlaşmasının “çok güzel görünüyor” olduğunu söylemesi ve İsrail ile Lübnan arasında 10 günlük ateşkes ilan etmesi etkili olurken, enerji ve teknoloji hisseleri öne çıktı; Dow’da Microsoft, IBM ve Salesforce, FTSE 100’de BP ve Shell, DAX’ta SAP ve Infineon dikkat çekti.

Körfez ve Avrupa yetkililerinin ABD-İran anlaşmasının aylar alabileceğini belirtmesi, Hürmüz’de akışın hâlen kısıtlı olması ve AB’nin İran savaşı nedeniyle bazı Avrupa ülkelerine silah teslimatlarında gecikme riski, jeopolitik risk priminin tamamen silinmesini engelliyor.

Üst düzey kurum raporları da bu temkinli iyimserliği sınırlıyor; IEA savaş kaynaklı petrol ve gaz arzındaki bozulmanın toparlanmasının iki yıla uzayabileceğini söylerken, IMF Orta Doğu ve Kuzey Afrika büyümesinde bu yıl yavaşlama bekliyor, IMF Avrupa Departmanı ise ECB’nin enerji kaynaklı enflasyon dalgasına karşı 2026’da 50 baz puan faiz artırması gerekebileceğini belirtiyor.

Avrupa’da DAX %0,36 yükselirken FTSE 100 %0,29 arttı, STOXX Europe 600 ise %0,05 ile yataya yakın seyretti.

Asya sabahında tablo daha zayıf; Nikkei %0,94 düşüşle 58.959,74, Kospi %0,43 kayıpla 6.199,31, CSI 300 %0,42 gerileyerek 4.716,72 ve Hang Seng %1,27 düşüşle 26.059,34 seviyesinde işlem gördü; Japonya’da çip ve ihracat bağlantılı hisselerde geri çekilme, Çin tarafında ise AI temasına rağmen sağlık ve tüketim hisselerinde satışlar izlendi.

Son görünümde ABD ve Avrupa vadelileri karışık, DXY 98,212 seviyesinde, dolar/yen 159,26’da, spot altın 4.789 USD civarında dengelenirken, petrol tarafında ateşkes iyimserliği ile arz sıkışıklığına ilişkin kaygılar birlikte fiyatlanıyor.

Türkiye tarafında makro görünüm daha dengeli fakat kırılgan. Türkiye için %4’lük GSYİH büyüme tahmini üzerinde açık aşağı yönlü riskler bulunduğu, petrol fiyatlarındaki her %10’luk artışın büyümeyi yaklaşık 0,3 puan azaltabileceği tartışılırken, İş Bankası Genel Müdürü Hakan Aran mevcut savaş konjonktürünün enflasyonla mücadele programını taşımayı zorlaştırdığını ve üretim-sanayi odağının öne alınması gerektiğini savundu.

Bu akış içerisinde BIST100 güne 14.349,25 puandan başladı, 14.431,81’i test etti, 14.124,79’u gördü ve günü %0,36 düşüşle 14.201,05 puanda tamamladı. Jeopolitik arz riski rafineri temasını desteklerken Tüpraş’ın ayrışması, risk primi ve hafta sonu pozisyon azaltma eğilimi ise bankacılıkta %0,85’lik geri çekilmeyi beraberinde getirdi.

Teknik görünümde 14.100 ilk destek bölgesi olarak öne çıkıyor; bu bölge üzerinde kalındıkça ana senaryo yukarı eğilimin korunması, 14.250-14.340 ve ardından 14.535 direnç/zirve bölgesinin yeniden test edilmesi yönünde. Buna karşın 14.100 altında haftalık kapanış, kısa vadeli yatırımcı açısından daha temkinli bir duruşu, orta vadede ise kar satışlarının belirginleşmesi ile 13.950-13.760 destek seviyelerini gündeme getirebilir.

Genel resimde piyasa, jeopolitik manşetleri tamamen dışlamadan ama en kötü senaryoyu da ana fiyatlama ekseninden uzaklaştırarak hareket ediyor. Küreselde ateşkes ve müzakere başlıkları hisse senetlerine alım getirirken, petrol, tahvil ve döviz cephesindeki temkin daha seçici bir risk iştahına işaret ediyor. Türkiye’de de benzer şekilde, rezerv artışı ve yabancı girişi yerel varlıkları desteklerken, büyüme üzerindeki aşağı yönlü riskler ve yüksek faiz düzeyi endeksin yükselişini daha kırılgan hale getiriyor. Bu çerçevede ana tema, jeopolitik iyimserlikle taşınan hisse momentumu ile enerji-enflasyon kanalı üzerinden canlı kalan risk primi arasındaki dengenin korunup korunamayacağı olacak.

Günün veri gündeminde Türkiye’de 10:00’da TCMB Piyasa Katılımcıları Anketi ve Kısa Vadeli Dış Borç İstatistikleri, yine 10:00’da TÜİK konut ve iş yeri satış istatistikleri izlenecek. Avrupa Birliği tarafında 11:00’da cari işlemler dengesi ve dış ticaret dengesi takip edilecek. ABD’de 19:15’te FOMC üyesi Barkin’in konuşması, 20:00’de Baker Hughes haftalık petrol sondaj kulesi verisi öne çıkıyor. Takvim tarafında, piyasa kapanışının ardından S&P Global Ratings’in Türkiye kredi notu güncellemesi kritik olacak. Ek olarak ABD-İran görüşmelerine ilişkin haber akışı, İsrail-Lübnan ateşkesinin kalıcılığı, petrol ve altın fiyatlarındaki oynaklık ile Avrupa’ya silah teslimatlarında gecikme başlığı gün içi fiyatlamalarda yakından takip edilecek.

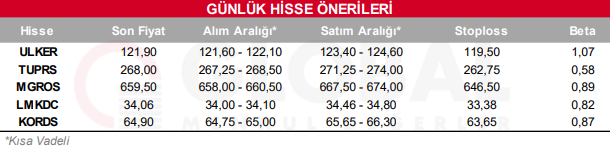

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul