BIST-100 Endeksi hedef seviyemizi 17.580 olarak belirliyoruz; bu da %24 yükseliş potansiyeline işaret etmektedir.

➢ Bu çerçevede, hedef değerlemelerimiz bankacılık sektöründe %29, sanayi sektöründe %20 ve holdinglerde %42 yükseliş potansiyeline işaret etmektedir.

➢ 2025–2026 dönemine ilişkin reel kâr büyümesi beklentilerimizi gelişmekte olan ülke piyasaları ile karşılaştırdığımızda, Türkiye’nin benzerlerine kıyasla iskontolu çarpanlarla işlem görmeye devam ettiğini görüyoruz. 2026 tahminlerimizin gerçekleşmesi durumunda, Türk hisse senedi piyasası gelişmekte olan piyasalara kıyasla F/K bazında yaklaşık %28, FD/FAVÖK bazında ise yaklaşık %32 iskonto ile işlem görmektedir. Bu iskontonun kısmen daralarak %20’ler seviyesine yaklaşmasını olası görüyoruz. Ayrıca, hem FAVÖK hem de net kâr büyümesi açısından Türkiye’nin benzer piyasalara kıyasla ortalamanın üzerinde bir büyüme potansiyeli sunduğunu değerlendiriyoruz. Bankacılık sektörü özelinde bakıldığında, sektörün PD/DD çarpanları bazında benzerlerine göre yaklaşık %50 iskonto ile işlem gördüğünü, ancak mevcut aşamada sunduğu ilave getiri potansiyelinin daha sınırlı olduğunu düşünüyoruz.

➢ Bu rapor kapsamında, Lokman Hekim, Orge ve Şişe Cam için önerimizi Endekse Paralel Getiri’den Endeks Üstü Getiri’ye, Türk Traktör için Endeks Altı Getiri’den Endekse Paralel Getiri’ye, yükseltiyoruz.

Model Portföy ve Hisse Önerileri

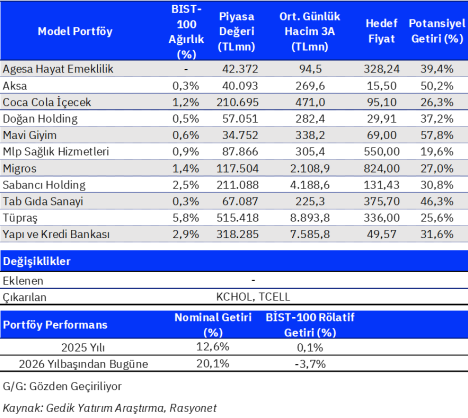

Model Portföy: Agesa, Aksa Akrilik, Coca-Cola İçecek, Doğan Holding, Mavi Giyim, MLP Sağlık, Migros, Sabancı Holding, TAB Gıda, Tüpraş ve Yapı Kredi Bankası.

Portföyden Çıkarılanlar: Holdingler ve sanayi şirketleri içerisindeki ağırlık dağılımını optimize etmek amacıyla Koç Holding ve Turkcell’i model portföyümüzden çıkarıyoruz.

Portföye Eklenenler: Bulunmamaktadır.

Rapor için tıklayın.

Kaynak: Gedik Yatırım Strateji Raporu