Piyasa Özeti

Küresel piyasalarda haftanın açılışında ana tema, ABD’nin Hürmüz Boğazı’ndaki ablukayı başlatmasına rağmen Washington–Tahran hattında yeni bir müzakere turunun değerlendirildiği haber akışı oldu.

ABD’de Dow Jones %0,63 artışla 48.218,25’e, S&P 500 %1,02 yükselişle 6.886,24’e ve Nasdaq 100 %1,06 artışla 25.383,72’ye çıktı; S&P 500’ün Şubat’tan bu yana en yüksek seviyesine ulaşmasında teknoloji ve finansal hisseler öne çıktı. Dow’da Microsoft ve Salesforce gibi yazılım/kurumsal teknoloji isimleri, S&P 500’de ise Oracle başta olmak üzere yazılım ve dijital altyapı şirketleri yükselişe liderlik etti.

Avrupa tarafında ise DAX %0,26 düşüşle 23.742,44’e, FTSE 100 %0,17 gerileyerek 10.582,96’ya indi; DAX’ta yazılım şirketi SAP ile savunma sanayii oyuncusu Rheinmetall pozitif ayrışırken, FTSE’de enerji tarafında Shell ve BP destek sağladı.

Bu görünümde diplomasi sinyalleri hisse piyasalarına destek verirken, Hürmüz kaynaklı arz riski petrol ve tahvil kanalı üzerinden temkinli fiyatlamayı canlı tuttu.

Trump’ın İran’ın temas kurduğunu söylemesi, Pakistan’ın ikinci tur görüşmelere yeniden ev sahipliği yapma teklifi, perşembe günü yeni görüşme ihtimalinin aktarılması ve Çin Dışişleri Bakanı Wang Yi’nin ateşkesin korunması çağrısı risk iştahını destekledi; buna karşın WSJ’nin ABD’nin ablukayı uygulamak için 15’ten fazla savaş gemisini bölgeye konuşlandırdığını aktarması ve İran tarafının savaş tazminatını yaklaşık 270 milyar USD olarak dillendirmesi jeopolitik başlığı yüksek tuttu.

Petrol fiyatları ikinci görüşme ihtimaliyle geri çekilirken, spot altın ise %0,6 artışla 4.768,19USD’ye yükseldi.

UEA Başkanı Fatih Birol’un petrol fiyatlarının sorunun ciddiyetini tam yansıtmadığını söylemesi ve UEA, IMF ile Dünya Bankası’nın emtia fiyatlarının uzun süre yüksek kalabileceği uyarısı, enerji şokunun büyüme ve enflasyon tarafında kalıcı bir risk başlığı olmaya devam ettiğini gösterdi.

Asya sabahında ise Nikkei %2,42 yükselerek 57.870,80’e, Kospi %3,22 artışla 5.995,87’ye, CSI 300 %0,59 yükselişle 4.673,62’ye çıktı; Japonya’da yarı iletken ve elektronik, Kore’de elektrik-elektronik, Çin’de bilgi teknolojileri öne çıktı.

Öte yandan Çin’in nadir toprak metali ihracatının Mart ayında yıllık %27,5 gerilemesi ve Çin dış ticaretinde ihracatın %2,5’e yavaşlarken ithalatın %27,8 artması, teknoloji tedarik zinciri ve emtia maliyeti kanalıyla küresel fiyatlama üzerinde etkili olabilecek ayrı bir başlık olarak izlendi.

Vadeli tarafta ABD vadelileri yatay, Asya risk iştahı ise pozitif seyrederken Dolar Endeksi 98,38 seviyesinde dengelendi, VIX 20’nin altında kaldı ve ABD 10 yıllık tahvil faizi %4,30 civarında izlenerek küresel algının panikten çok temkinli iyimserliğe işaret ettiğini düşündürdü.

Türkiye tarafında Şubat ayı cari açık verisi ve TCMB’nin sıkı duruşunu destekleyen mesajlar fiyatlamanın merkezindeydi. Cari işlemler dengesi Şubat’ta 7,5 milyar USD açık verdi; 12 aylık birikimli cari açık 35,4 milyar USD’ye ulaşırken, cari açık eğilimi savaş öncesinde dahi yüksek seyrediyor ve enerji fiyatlarındaki artışla birlikte daha da bozulma riski taşıyor. Diğer taraftan TCMB Başkanı Fatih Karahan’ın ABD’de paylaştığı sunumda enflasyonun Mart’ta %30,9’a gerilediğini ve rezervlerin önceki çıkış dönemlerine kıyasla daha güçlü olduğunu vurguladı.

BIST 100 dün %1,06 ekside başladı, gün içinde 13.842 seviyesine kadar geriledi ve 13.850 desteği etrafında tutunduktan sonra %0,11 düşüşle 14.058,51’de kapandı. Gün içi satışların bankacılıkta yoğunlaşması ve Türk Hava Yolları, Sabancı Holding, TAV Havalimanları, BİM, Akbank ve MIA Teknoloji gibi hisselerin endeksi aşağı çekmesi, risk primi ve bilanço beklentisi kanalının bankalar ile ulaştırma-perakende üzerinde baskı yarattığını gösterdi. Buna karşılık savunma sanayii ve rafineri teması üzerinden ASELSAN’ın %4,2, Tüpraş’ın %3,73 ve Ereğli’nin %2,24 yükselmesi endeksi dengeledi. Kısa vadeli teknik görünümde 14.000 üzerinde kapanışın korunması olumlu olurken, bu seviye altında 13.875-13.765-13.625-13.520 seviyeleri destek; 14.100-14.200 ve 14.335 ise direnç olarak öne çıkıyor. Açılış eğilimi açısından küresel risk iştahındaki toparlanma destekleyici olsa da cari denge ve sıkı politika başlığının hisse seçiminde belirleyici kalması muhtemel görünüyor.

Genel çerçevede piyasalarda belirgin panikten çok, diplomasi haberlerine duyarlı fakat enerji ve enflasyon riski nedeniyle temkinli kalan bir risk iştahı görülüyor. Küresel tarafta “abluka var ama görüşme ihtimali de masada” algısı hisse senetlerini desteklerken, petrol ve taşımacılık kanalıyla süren arz baskısı orta vadeli büyüme görünümünü sınırlıyor. Türkiye özelinde ise cari açık ve yüksek faiz dengesi makro çerçeveyi sıkı tutarken, endekste savunma, rafineri ve seçici sanayi hisselerinin bankacılığa kıyasla daha dirençli kalması dikkat çekiyor.

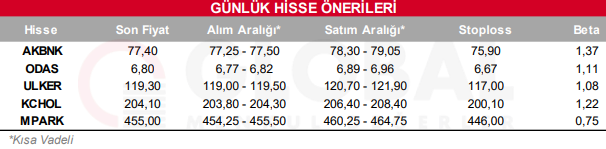

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul