Piyasa Özeti

Küresel piyasalarda ABD ile İran arasında varılan iki haftalık ateşkesin yarattığı rahatlama ile güçlü bir risk-on fiyatlaması izlendi.

ABD’de Dow Jones %2,85 yükselişle 47.910’a, S&P 500 %2,51 artışla 6.783’e, Nasdaq %2,80 primle 22.635’e çıkarken; Avrupa’da DAX %5,06 ile 24.081’e, Euro Stoxx 50 %4,97 ile 5.913’e, CAC 40 %4,49 ile 8.264’e ve FTSE 100 %2,51 ile 10.609’a yükseldi.

ABD’de sanayi sektörü öne çıkarken, iletişim ve yapay zekâ teması altında Meta’nın yeni modeli sonrası yükselişi ile havacılık tarafında Delta gibi şirketler destekleyici oldu; buna karşın enerji tarafında Exxon Mobil ve gübre kimyasalları tarafında CF Industries petrol ve kimyasal fiyat varsayımlarındaki geri çekilme nedeniyle zayıf kaldı. Ateşkes haberi petrolü ve VIX’i aşağı çekerken DXY’yi zayıflattı, altın ise 4.715USD seviyelerinde yatay-pozitif kaldı; ancak İran’ın ateşkesin ihlal edildiğini söylemesi, Hürmüz’ün büyük ölçüde kapalı kalması ve Commonwealth Bank of Australia’nın boğaz kapalı kaldıkça petrol vadeli işlemlerinde yukarı yönlü risklerin ağır bastığını vurgulaması rahatlamayı sınırladı.

Fed tutanakları Orta Doğu çatışmasının enflasyon ve istihdam için iki yönlü risk yarattığını gösterirken, Dünya Bankası’nın Avrupa ve Orta Asya büyüme tahminini düşürmesi, IMF’nin çatışmaların büyük ve kalıcı kayıplara yol açabileceğine işaret etmesi ve Avrupa Komisyonu’nun ateşkese rağmen stagflasyon şoku uyarısı büyüme algısını baskılıyor.

Asya’da sabah saatlerinde tablo daha temkinli; Nikkei ve KOSPI’de geri çekilme görülürken, yarı iletken odaklı teknoloji hisseleri ile Samsung, SK Hynix ve SoftBank gibi isimler izleniyor. ABD ve Avrupa vadelileri aşağı yönü işaret ederken, zayıf dolar ve düşük VIX’e rağmen tahvil rallisinin sönmesi, petrolün yeniden toparlanması ve Hürmüz belirsizliği küresel risk algısında kırılgan bir görünüm bırakıyor.

Türkiye tarafında jeopolitik tansiyonun geçici olarak düşmesi risk primi kanalından TL varlıklara destek verdi. Türkiye’nin CDS primindeki iyileşme ve tahvil faizlerindeki geri çekilme, yerel varlıklara yeniden talep geldiğini gösterirken, bu çerçeve BIST100’de sert toparlanmayı beraberinde getirdi.

BIST100 endeksi güne 13.353,43 puandan başladı, gün içinde 13.333,68–13.679,94 bandında işlem gördü ve %4,76 yükselişle 13.536,84 puandan kapandı; işlem hacmi 263,1 Milyar TL’ye yükseldi. Endekse en güçlü katkıyı savunma sanayi şirketi ASELS, özel bankacılık tarafında AKBNK ve havacılıkta THYAO verdi. Bankacılık endeksinin %8,54 yükselmesi, risk primi ve faiz beklentilerindeki rahatlamanın finansallar üzerindeki etkisini yansıtırken, havacılıkta THYAO’nun güçlü seyri petrol düşüşü ve risk iştahındaki artışla desteklendi. Buna karşın petrokimya tarafı negatif ayrıştı; TÜPRAŞ ve PETKM’deki geri çekilme, savaş döneminde yükselen enerji fiyatlarının çözülme ihtimaline bağlandı.

Teknik olarak kısa vadede 13.530, 13.390,13.290 ve 13.200 destek; 13.620, 13.720, 13.875 ve 14.000 direnç olarak izlenecek. Ateşkese dair haber akışı dengelenir ve 13.400 üzerinde kalıcılık sağlanırsa bankacılık, ulaştırma ve savunma hisselerinde yukarı eğilim sürebilir; öte yandan Lübnan ve Hürmüz kaynaklı olumsuz haberler öne çıkarsa dünkü sert yükselişin bir kısmının geri verilmesi söz konusu olabilir.

Genel görünümde piyasalar en kötü senaryonun ötelenmesini fiyatlayarak güçlü bir rahatlama rallisi üretti, ancak fiyatlamanın kalıcılığı hâlâ sahadaki akışa bağlı görünüyor. Petrol ve risk primi kaynaklı baskının hafiflemesi hisse senetleri, tahviller ve gelişen ülke varlıklarına alan açarken, Hürmüz’de tam normalleşmenin sağlanamaması ve İsrail’in Lübnan operasyonlarının sürmesi bu iyimserliğin başlıca sınırını oluşturuyor. Bu nedenle yatırımcı davranışı şu aşamada temel verilerden çok başlık akışına duyarlı görünürken, Fed tutanakları, Avrupa Komisyonu, Dünya Bankası ve IMF mesajları büyüme-enflasyon dengesinin yeniden bozulabileceğine işaret ediyor. Buna karşın Türkiye tarafında CDS’teki iyileşme ve bankacılık öncülüğü, dış risk primi kalıcı biçimde gevşerse göreli pozitif ayrışma ihtimalini canlı tutuyor.

Günün veri gündeminde Türkiye’de TCMB ve BDDK’nın 2 Nisan haftasına ilişkin Para, Banka ve Menkul Kıymet İstatistikleri ile TCMB rezerv verileri takip edilecek; ayrıca Hazine ve Maliye Bakanı Mehmet Şimşek’in bugün saat 11:00’de canlı yayında vereceği mesajlar izlenecek. Almanya’da Sanayi Üretimi, ABD’de PCE, kişisel tüketim ve gelir, haftalık işsizlik haklarından yararlanma başvuruları ve 4. çeyrek GSYİH değişimi takip edilecek; özellikle ABD enflasyon verisi İran enerji şokunun ilk etkilerine dair sinyal vermesi açısından önem taşıyor olacak.

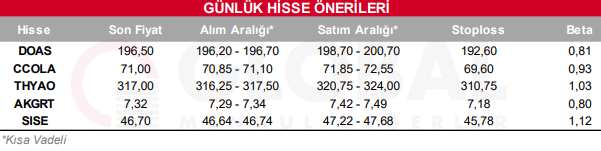

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul