Piyasa Özeti

Geçtiğimiz hafta ABD’de ve Avrupa tarafında endeksler yükselişler kaydetti. Nasdaq’taki teknoloji ve AI temasını öne çıkarırken, ABD’de helyum ve endüstriyel gaz tarafında Air Product Chemical haberlere duyarlı başlıklardan biri oldu; Avrupa’da ise Lufthansa ve Ryanair üzerinden izlenen havacılık tarafı jet yakıtı sıkışıklığı riskiyle enerji temasına daha duyarlı kaldı.

ABD’de Mart ayı tarım dışı istihdamın 178 bin artması ve işsizliğin %4,3’e gerilemesi, petrol şokuyla birleşince faiz kanalı üzerinden Fed’in erken gevşeme alanını daralttı.

Diğer taraftan, ABD, İran ve arabulucular arasında 45 günlük ateşkese yönelik temasların sürmesi, Hürmüz Boğazı’ndaki gemi trafiğinin savaş sonrası en yüksek seviyesine çıkması ve Irak bağlantılı petrol yüklemelerinin yeniden gündeme gelmesi, piyasada arz kesintisi endişelerini bir ölçüde azaltıyor.

Trump’ın süreyi 8 Nisan’a kadar uzatması ve “anlaşma yapmazlarsa oradaki her şeyi havaya uçuruyorum” söylemiyle tehdit dozunu artırması petrolü yeniden yukarı iterken, İran ordusunun “Hürmüz Boğazı artık eskisi gibi olmayacak” açıklaması, Rusya’dan gelen 150USD petrol uyarısı ve OPEC+’ın 206.000 varillik sembolik artışı jeopolitik arz riskini canlı tutuyor.

OECD’nin 2026 küresel büyüme tahminini %2,9’da koruyup enflasyon tahminlerini yukarı revize etmesi, IMF’nin Japonya için büyümenin %0,8’e yavaşlayabileceğini söylemesi ve ECB tarafında faiz artırımı ya da sabit bırakma tartışmasının öne çıkması da bu tabloyu tamamlıyor.

Piyasalarda son durumda Avrupa Paskalya nedeniyle kapalı kalırken ABD vadelileri negatif, Asya’da açık olan Japonya ve Güney Kore hafif alıcılı; DXY 100 üzerinde, VIX 23,87 seviyesinde, ABD 10 yıllık tahvil faizi %4,309, Brent 106USD civarında ve spot altın 4.665 USD ile baskı altında seyrediyor.

Türkiye’de mart TÜFE’nin aylık %1,94, yıllık %30,87 ile beklentilerin altında gerçekleşmesi ilk bakışta dezenflasyon lehine görünse de Yİ-ÜFE’nin aylık %2,30 ve yıllık %28,08 artması, çekirdek C göstergesinin aylık %1,64 ve yıllık %29,68’e ulaşması, enerji maliyetleri ile emtia baskısının sürdüğüne işaret ediyor.

Ekonomik güven endeksinin 97,9’a gerilemesi ve İSO imalat PMI’ın 47,9’a düşmesi büyüme-tüketim algısı üzerinden sanayi cephesindeki yavaşlamayı teyit ederken, para politikasının daha uzun süre sıkı kalmak zorunda olabileceği ve rezerv baskısının artması halinde Nisan PPK’da faiz artışı ihtimalinin güçlenebileceği tartışılıyor.

BIST100 cuma gününe 13.073,52 puandan başladı, gün içinde 12.916,41-13.075,61 bandında dalgalandı ve %0,88 düşüşle 12.936,35 puanda kapandı; hacim 107,19 milyar TL oldu.

Kısa vadede 12.890 ilk destek, 13.085 direnç olarak öne çıkıyor; ana senaryoda 12.800 üzerinde kalıcılık ve jeopolitik tonda yumuşama 13.220-13.390 direnç seviyelerine doğru tepki alımlarını destekleyebilir, alternatif senaryoda 12.625 ana destek seviyesine doğru baskıyı artırabilir.

Genel Değerlendirme: Küresel ve yerel fiyatlamada ana tema, büyüme anlatısından enflasyon ve risk primi anlatısına geçiş gibi görünüyor. ABD’de güçlü istihdam, petrol ve Hürmüz kaynaklı arz riski nedeniyle Fed tarafında daha şahin bir zemine işaret ederken, Türkiye’de düşük mart enflasyonuna rağmen enerji maliyetleri ve rezerv baskısı daha uzun süre sıkı para politikası olasılığını canlı tutuyor. Buna karşın ateşkes diplomasisinin tamamen masadan kalkmamış olması, risk iştahının tamamen kaybolmasını engelliyor; bu nedenle yatırımcı davranışı şimdilik geniş tabanlı risk alma yerine seçici, haber akışına duyarlı ve savunmacı başlıklara odaklı kalıyor.

Günün Veri Gündemi: Bugün Türkiye’de Reel Efektif Döviz Kuru, ABD’de ISM İmalat Dışı PMI izlenecek; salı günü Türkiye’de Hazine Nakit Gerçekleşmeleri, Euro Bölgesi’nde Sentix Yatırımcı Güven Endeksi ve hizmet PMI verileri; çarşamba günü Euro Bölgesi ÜFE ve Perakende Satış Hacmi ile ABD Fed FOMC Toplantı Tutanakları; perşembe günü ABD PCE Fiyat Endeksi; cuma günü ise Türkiye Sanayi Üretim Endeksi, Japonya ÜFE, Çin TÜFE/ÜFE, Almanya TÜFE ve ABD TÜFE ile Michigan Tüketici Güven Endeksi takip edilecek. Bu veri seti, enerji şokunun enflasyon ve büyüme görünümüne ne ölçüde yansıdığını okumak açısından kritik olacak. Takvim tarafında 22 Nisan’daki TCMB/PPK toplantısına dönük beklentiler de izlenecek. Ayrıca Avrupa ve İngiltere’de Paskalya, Çin’de Qingming tatili nedeniyle işlem ve likidite koşulları zayıf kalabilir. Ek olarak, TAV, Türk Hava Yolları ve Pegasus’un mart yolcu trafik verileri ile Hürmüz, OPEC+ ve ABD-İran hattındaki haber akışı gün içi fiyatlama açısından yakından takip edilecek.

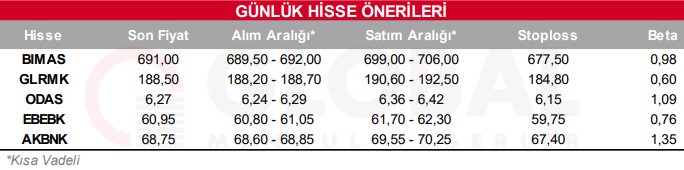

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul