Piyasa Özeti

Küresel piyasalarda Orta Doğu kaynaklı enerji arz riski fiyatlamanın ana ekseni olmayı sürdürdü.

ABD’de Dow Jones %0,13 düşüşle 46.504,67 puana gerilerken, S&P 500 %0,11 yükselişle 6.582,69 puana ve Nasdaq %0,18 artışla 21.879,18 puana çıktı. S&P 500’de gayrimenkul teması öne çıkarken iletişim altyapısı iş modeliyle öne çıkan SBA Communications %18,9 yükseldi; buna karşın elektrikli araç üreticisi Tesla, 358.023 adetlik zayıf teslimat verisi sonrası %5,42 düştü.

Avrupa’da STOXX Europe 600 %0,18 düşüşle 596,63 puana, DAX %0,56 düşüşle 23.168,08 puana gerilerken bankalar zayıf kaldı; öte yandan FTSE 100, entegre enerji şirketleri Shell ve BP’nin desteğiyle %0,69 yükselerek 10.436,29 puana çıktı.

Trump’ın “sırada köprüler, ardından elektrik santralleri var” ve “İran’ın çok geç olmadan bir anlaşma yapmasının zamanı geldi” açıklamaları, jeopolitik arz riski üzerinden petrolü yukarı iterken, ABD’de petrol fiyatlarının dört yıl sonra ilk kez Brent’in üzerine çıkması bu baskıyı güçlendirdi; WTI %11 artışla USD111,54, Brent ise USD109,03 seviyesinde kapandı.

Altın tarafında ise ons fiyatı %1,8 düşüşle USD4.673’e geriledi. Buna rağmen İran’ın Hürmüz trafiği için Umman ile bir protokol hazırladığını ve bunun bir kısıtlama anlamına gelmeyeceğini belirtmesi risk algısını bir miktar rahatlattı. ECB üyesi Villeroy’nin bir sonraki faiz adımının büyük olasılıkla yukarı yönlü olacağını söylemesi, IMF’nin Fed için bu yıl faiz indirimi alanının çok sınırlı olduğunu vurgulaması ve J.P. Morgan’ın kesintilerin Mayıs ortasına kadar sürmesi halinde petrolün USD150’yi aşabileceği uyarısı, enerji şokunun faiz ve büyüme algısını aynı anda zorladığını gösterdi.

Asya’da sabah görünümü karışık seyretti; Nikkei %1,14 yükselerek 53.061,81 puana, Kospi %2,82 artışla 5.381,62 puana çıkarken elektronik bileşen üreticileri Taiyo Yuden ve Murata ile yenilenebilir enerji şirketi HD Hyundai Energy Solutions öne çıktı. Buna karşın CSI 300 %0,64 düşüşle 4.450,32 puana indi; Çin’de hizmetler PMI’daki yavaşlama ve sağlık hisselerindeki baskı satışları belirginleştirdi.

Diğer taraftan Trump’ın çelik, alüminyum ve bakır türevlerine %25 tarife getirmesi ile ABD’nin bazı ithal patentli ilaçlara %100’e varan gümrük vergisi uygularken metal tarifelerini yeniden düzenlemesi, küresel ticaret ve maliyet algısını bozduğu için sanayi ve metal sektörlerinde baskının sürmesi söz konusu olabilir.

Son görünümde ABD vadelileri yataya işaret ederken, DXY’nin 100 üzerinde kalması, VIX’in 23,87 seviyesinde bulunması, ABD 10 yıllık tahvil faizinin %4,30’da seyretmesi ve petrolün güçlü fiyatlanması küresel risk iştahının kırılgan kaldığını gösteriyor.

Yurt içinde bugün odak noktası saat 10:00’da açıklanacak Mart ayı enflasyon verisi olurken, anketlerde aylık %2,34 ve yıllık %31,40 artış bekleniyor. Buna karşın 27 Mart haftasında TCMB toplam rezervlerinin 22,119 milyar USD azalışla 155,339 milyar USD seviyesine gerilemesi ve petrol fiyatlarının yüksek seyri, makro görünümde temkinli duruşu öne çıkarıyor. TL varlıklarda USD/TL 44,55 civarında, 2 yıllık tahvil faizi %41,12, 10 yıllık tahvil faizi %32,72 ve 5 yıllık CDS 286 baz puan seviyesinde bulunuyor.

BIST100 dünkü işlem gününe 12.836 seviyesinden başladı, gün içinde 12.820-13.078 bandında hareket etti ve %0,88 yükselişle 13.051,69 puandan kapandı. İşlem hacmi 146 milyar TL olurken, bankacılık endeksi %1,27, sanayi endeksi %0,58 yükseldi. Teknik görünümde kısa vadeli toparlanma eğilimi dikkat çekerken, yukarıda 13.090-13.220-13.400 seviyeleri endeksin yükselişi karşısında direnç konumunda bulunuyor. Aşağıda ise 12.965-12.850-12.700-12.625 seviyeleri destek olarak güncelliğini koruyor.

Bu çerçevede kısa vadede savunma, perakende, bankacılık ve teknoloji görece öne çıkarken, yeni güne yatay açılış eğilimi öne çıkıyor. Gübre ithalatında gümrük vergisinin sıfırlanması da ilgili sektör zinciri açısından ayrıca takip edilecek.

Genel görünüm, piyasalarda ana belirleyicinin jeopolitik haber akışı olmaya devam ettiğini gösteriyor. Küresel tarafta Hürmüz kaynaklı enerji riski petrol ve enflasyon beklentilerini yukarı çekerken, merkez bankaları üzerinde daha temkinli bir faiz patikası baskısı oluşturuyor; yurt içinde ise BIST100’ün 13.000 üzerinde kapanması yerel risk iştahının tamamen kaybolmadığını, ancak bunun seçici ve haber akışına duyarlı kaldığını düşündürüyor.

Günün veri gündeminde Türkiye’de saat 10:00’da TÜİK mart ayı Tüketici Fiyat Endeksi, ABD’de saat 15:30’da Tarım Dışı İstihdam, İşsizlik Oranı ve Ortalama Saatlik Kazançlar, 16:45’te S&P Global / PMI Hizmet Endeksi ve 17:00’de ISM Hizmet Endeksi takip edilecek. Kutsal Cuma nedeniyle ABD, Avrupa ve Kanada piyasaları bugün kapalı olacak; Avrupa piyasalarında Pazartesi günü de işlem yapılmayacak, bu nedenle açık piyasalarda likidite ve hacim koşulları yakından takip edilecek. Takvim tarafında S&P’nin Türkiye Raporu 17 Nisan’da, Dünya Bankası Toplantıları 18 Nisan’da ve Scope Ratings’in Türkiye Raporu 24 Nisan’da yayımlanacak. Ayrıca AB’nin Hürmüz Boğazı’nda gıda ve gübre sevkiyatı için insani koridorlara verdiği destek, Macaristan Başkanı Orban’ın Rus enerjisine yönelik yaptırımların kaldırılması çağrısı gün içi akışta yakından takip edilecek.

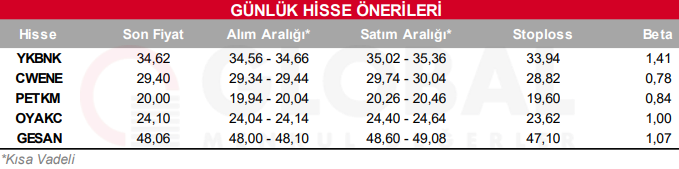

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul