Piyasa Özeti

ABD piyasalarında gün kapanışı temkinli bir tabloya işaret etti; Dow Jones %0,11 artışla 45.216,14 puana yükselirken, S&P 500 %0,39düşüşle6.343,72 puana, Nasdaq 100 ise %0,78 gerileyerek 22.953,38 puana indi.

ABD’de sanayi ve bilgi teknolojileri hisseleri baskı altında kalırken, Caterpillar ve Micron gibi sanayi ve yarı iletken hisselerindeki satışlar endeksleri aşağıçekti; buna karşılık finansallar ve kamu hizmetleri daha dirençli seyretti.

Avrupa tarafında ise DAX %1,18 artışla 22.562,88 puana, FTSE 100 %1,61 yükselişle 10.127,96 puana, STOXX Europe 600 ise %0,94 primle 580,73 puana çıktı.

Avrupa’da da kamu hizmetleri / regüle altyapı şirketleri öne çıkarken DAX’ta RWE, FTSE 100’de Astra Zeneca, Shell ve BP öne plandaydı; petrol ve enerji akışına ilişkin riskler enerji temalı hisseleri desteklese de, ABD’de enerji sektörünün petrol yükselişine rağmen değer kaybetmesi büyüme algısının emtia fiyatlama etkisini sınırladığını gösterdi.

İran’ın Dubai açıklarında demirleyen tam yüklü Kuveyt tankerine saldırısı ve petrolün yükselişini sürdürmesi jeopolitik arz riski üzerinden fiyatlamaları baskılarken, Powell’ın uzun vadeli enflasyon beklentilerinin çıpalanmış olduğunu vurgulaması faiz kanalı üzerinden tahvil piyasasına destek verdi.

Trump’ın bir yandan İran’la görüşmelerde ilerleme sağlandığını söyleyip diğer yandan İran’ın enerji altyapısını ve Harg Adası’nı hedef alabileceğini belirtmesi ile bölgeye ilave asker sevkiyatına ilişkin haber akışı risk iştahını dalgalandırdı; Wall Street Journal’ın Trump’ın Hürmüz yeniden açılmadan da savaşı sonlandırmaya açık olduğuna dair haberi ise kısa süreli rahatlama yarattı.

Buna karşın Beyaz Saray’ın İran’ın özel görüşmelerde bazı talepleri kabul ettiğine dair mesajları ile Tahran’ın perde arkasında daha makul olduğu söylemi sahadaki saldırılarla tam olarak örtüşmediği için piyasa oynaklığı yüksek kaldı.

Asya tarafında Çin’de resmi imalat PMI’ın 49’dan 50,4’e, imalat dışı faaliyet endeksinin 49,5’ten 50,1’e yükselmesi savaş risklerine rağmen bir yıllık en güçlü üretim görünümüne işaret ederken, Japonya ve Güney Kore’de petrol bağımlılığı ve teknoloji satışları baskı yarattı; Nikkei %1,18düşüşle51.274,65 puana gerilerken, Samsung Electronics ve SK Hynix etrafındaki yarı iletken zayıflığı KOSPI üzerindeki baskıyı artırdı.

Gelişen piyasa hisselerinin İran savaşı şokuyla 2026 kazanımlarını silmesi, MSCI EM ve MSCI Asia cephesindeki zayıflıkla birlikte geniş çaplı riskten kaçışı teyit etti.

Günün sonuna doğru ABD ve Avrupa vadelilerindeki toparlanma açılış yönü açısından sınırlı iyimserlik sunsa da, DXY’nin 100,45 civarında kalması, VIX’in 30,61 seviyesinde bulunması, ABD 10 yıllık tahvil faizinin %4,40’tan %4,326’ya gerilemesi ve petrol ile altındaki yüksek seyir küresel risk algısının hâlen savunmacı kaldığını gösteriyor.

Yurt içinde makro tarafta Ekonomik Güven Endeksi’nin martta %2,8 düşüşle 97,9’a, Tüketici Güven Endeksi’nin ise %0,8 gerileyerek 85,0’e inmesi iç talep ve beklentiler cephesinde daha temkinli bir çerçeveye işaret ederken, TCMB’nin TL kredi büyümesini dizginlemek amacıyla deprem bölgesi ve ticari kredilerdeki zorunlu karşılık istisnalarını sonlandırması finansman koşullarını daha sıkı bir zemine taşıdı.

BIST100 güne 12.709,29 puanda ve %0,09 artıda başlasa da gün içinde 12.622,55–12.777,83 bandında dalgalandıktan sonra %0,57düşüşle12.626,35 puanda kapandı; toplam işlem hacmi 109,6 milyar TL ile görece zayıf kaldı.

Teknik olarak 12.625 eşiği kritik görünümünü koruyor; bu seviyenin üzerinde kalıcılık kısa vadede daha dengeli bir zemine alan açabilirken, aşağıda 12.500 ve 12.410 destekleri öne çıkıyor. Yukarıda ise 12.800 ve ardından 12.900-13.000 direnç seviyeleri aşılmadan momentumda belirgin bir güçlenmeden söz etmek zor. Ana senaryoda BIST100’ün savaş haber akışı ve küresel risk iştahına duyarlı, düşük hacimli ve seçici tepki denemeleriyle dalgalı seyrini sürdürmesi beklenebilir; buna karşın jeopolitik tansiyonun yeniden yükselmesi halinde banka, ulaştırma ve yüksek beta hisselerde baskı devam edebilir.

Ayrıca WEF’in Türkiye’nin küresel değer zincirlerinde rolünü güçlendirmek, yatırım çekmek ve ekonomik dayanıklılığını artırmak için elverişli konumda olduğuna ilişkin değerlendirmesi, orta vadeli ülke anlatısı açısından yapısal bir destek başlığı olarak izlenebilir.

Genel Değerlendirme: Küresel tarafta ana tema, savaş kaynaklı enerji şokunun enflasyon kadar büyüme görünümünü de tehdit etmeye başlaması olurken; yerel tarafta bunun karşılığı düşük hacim, seçici hisse ayrışması ve finansman koşullarındaki sıkılaşmanın fiyatlamalara daha belirgin yansıması şeklinde görülüyor. Powell’ın uzun vadeli beklentileri çıpalanmış görmesi kısa vadede Fed kaynaklı ek şahinleşme korkusunu sınırlasa da petrolün yüksek seyrini koruması ve tanker saldırılarıyla arz güvenliğine ilişkin başlıkların çoğalması risk iştahını kalıcı biçimde toparlamıyor. Buna karşın Çin verilerinin dirençli kalması ve Trump cephesinden gelen diplomatik çıkışlar piyasaya zaman zaman nefes aldırıyor. Sonuç olarak yatırımcı davranışı şu aşamada güçlü yön arayışından çok sermaye koruma, nakit yönetimi ve tema bazlı seçicilik etrafında şekilleniyor; risk iştahı zayıf ama tamamen kapanmış değil, bu nedenle enerji, savunmacı tüketim, kamu hizmetleri / regüle altyapı şirketleri ve göreli olarak iç odaklı pazarlar öne çıkarken yüksek beta ve maliyet baskısına açık alanlarda temkinli duruş korunuyor.

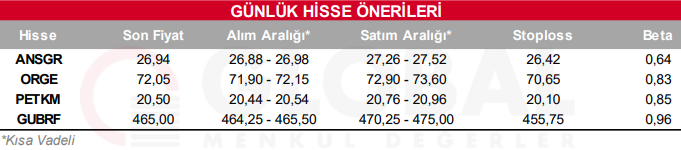

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul