Piyasa Özeti

Küresel piyasalarda haftanın ilk işlem günü, Orta Doğu kaynaklı haber akışına bağlı güçlü bir toparlanmaya sahne oldu.

ABD’de Dow Jones %1,38 artışla 46.208,47, S&P 500 %1,15 yükselişle 6.581,00 ve Nasdaq %1,38 primle 21.946,76 seviyesinde kapanırken, sektör bazında tüketim, sanayi ve teknoloji hisseleri öne çıktı; sanayi ekipmanları tarafında Caterpillar, bankacılıkta Goldman Sachs ve veri analitiği-yazılım alanında Palantir yükselişe katkı verdi.

Avrupa’da STOXX Europe 600 %0,61 artışla 576,78, DAX %1,22 yükselişle 22.653,86 ve CAC 40 %0,79 artışla 7.726,2 seviyesinde kapanırken, FTSE 100 %0,24 gerileyerek 9.894,15’e indi; temel kaynaklar ve sanayi hisseleri Avrupa’da liderlik ederken Pandora tüketim, Siemens Energy enerji teknolojileri ve Commerzbank bankacılık tarafında yukarı yönü destekledi, buna karşın İngiltere’de Shell ve BP gibi enerji hisseleri petrol fiyatındaki sert oynaklığın etkisiyle baskılandı.

Trump’ın İran’ın enerji altyapısına yönelik saldırıları 5 gün ertelemesi ve “verimli görüşmeler” söylemiyle gerileyen jeopolitik risk primi etkili olurken, İran’ın görüşmeleri reddetmesi gün içinde rahatlamanın kalıcılığını sınırladı.

Petrol ve altın cephesinde de bu ikili haber akışı belirleyici oldu; Brent petrol dün sert geri çekilmenin ardından yeniden 103,9 USD seviyesine yükselirken, ons altın %1,5 düşüşle4.340 USD civarına geriledi.

Japonya’nın Perşembe gününden itibaren ulusal rezervlerden 540 milyar yen değerinde petrol piyasaya sürecek olması, arz tarafına ilişkin endişeleri kısmen dengeleyen bir adım olarak öne çıkıyor.

Asya tarafında sabah işlemlerinde Nikkei %0,51 yükselişle 51.778,92, Hang Seng %1,24 artışla 24.683,94, CSI 300 %0,19 primle 4.426,40 ve Kospi %2,37 yükselişle 5.533,87 seviyesine çıktı; Japonya’da Sumitomo Pharma ve Astellas Pharma ile sağlık, Hong Kong’da AIA ile finans, Çin’de WuXi AppTec ile sağlık ve Güney Kore’de gıda-içecek hisseleri ön plana çıktı.

Japonya’da ulusal TÜFE’nin yıllık %1,3’e, çekirdek TÜFE’nin %1,6’ya gerilemesi enflasyonda yavaşlamaya işaret ederken, buna rağmen çekirdek baskıların ve ücret görünümünün BoJ normalleşme eğilimini tamamen ortadan kaldırmadığı görülüyor.

Avrupa Birliği ile Avustralya arasında varılan serbest ticaret anlaşması ise ticaret kanalı üzerinden risk algısını destekleyen bir başlık olarak öne çıkıyor.

ABD ve Avrupa vadeli endekslerinin bu sabah negatif bir açılışa işaret etmesi, DXY’nin 100 altında 99,3 civarında kalmasına rağmen VIX’in halen 26,15 seviyesinde bulunması ve ABD 10 yıllık tahvil faizinin %4,38 civarında seyretmesi, küresel risk iştahında toparlanmanın kırılgan kaldığını gösteriyor.

Türkiye tarafında veri akışı ve fiyatlama birlikte değerlendirildiğinde daha dengeli ancak temkinli bir makro resim öne çıkıyor. TÜİK/TCMB tüketici güven endeksi Mart ayında 85,0’e gerilerken, yurt dışında yerleşik yatırımcıların 13 Mart ile biten haftada 2,88 milyar USD DİBS ve 321,8mn USD hisse satışı yapması ile TCMB net uluslararası rezervlerindeki gerileme, dış şokların yerel varlıklar üzerindeki hassasiyetini teyit etti. Türkiye 5 yıllık CDS primi 289 baz puan ile günü kapattı. Risk primi kanalındaki bu görünüm, jeopolitik haber akışının TL varlıklara yansımasının sürdüğünü düşündürüyor.

BIST100 endeksi güne 12.853,05 seviyesinden başladıktan sonra 12.632,41- 13.168,16 bandında dalgalandı ve günü %0,92 yükselişle 13.168,16 seviyesinde tamamladı. Teknik tarafta kısa vadeli görünüm toparlanma çabasına işaret etse de sinyaller tam uyumlu değil; kalıcı trend değişimine yönelik güçlü bir sinyal yok. Bu nedenle yukarıda 13.220 ve devamında 13.400 direnç seviyeleri, aşağıda ise 13.000-12.800 ve 12.500 destek seviyeleri kısa vadede belirleyici olmaya devam edecek. 13.220 üzerinde kalıcılık sağlanması halinde tepki hareketinin güç kazanması mümkün görünürken, bu seviyenin altında kalınması durumunda yeniden baskı oluşabilir.

Genel çerçevede küresel ve yerel piyasalarda ana tema, diplomasi söylemi ile fiili jeopolitik risk arasındaki farkın fiyatlamaları son derece kırılgan hale getirmesi

olmaya devam ediyor. Dün hisse senetleri, tahviller ve kur cephesinde görülen toparlanma eğilimi, enerji fiyatlarında geçici rahatlamayla birlikte risk iştahını destekledi; buna karşın İran tarafından gelen yalanlamalar ve Hürmüz kaynaklı arz sıkışıklığının sürmesi, petrolün yeniden yukarı yönlü tepki vermesine neden olarak iyimserliğin sınırlarını hatırlattı. Bu nedenle yatırımcı davranışı halen belirgin biçimde haber akışı odaklı ilerliyor; risk alma isteği artmış olsa da bunun kalıcı bir trende dönüşebilmesi için enerji arzı, diplomatik temaslar ve tahvil faizleri cephesinde daha net bir normalleşme görülmesi gerekiyor.

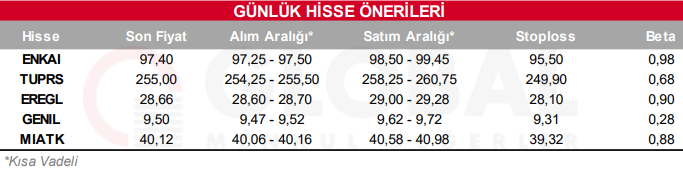

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul