Piyasa Özeti

ABD piyasaları, Şubat ÜFE’nin aylık bazda %0,7 ve yıllık bazda %3,4, çekirdek ÜFE’nin ise aylık %0,5 ve yıllık %3,9 ile beklentilerin üzerinde gelmesi sonrasında enflasyon korkusunun yeniden güçlenmesi ve aynı anda İsrail’in İran’daki Güney Pars doğalgaz sahası ile enerji altyapısını hedef almasının petrol fiyatlarını yukarı taşımasıyla sert satış baskısı altında kaldı; bu çerçevede Dow Jones %1,63 düşüşle46.225,15, S&P 500 %1,36 kayıpla 6.624,70 ve Nasdaq %1,46 gerileyerek 22.152,42 puanda kapandı.

Fed’in politika faizini %3,50-%3,75 aralığında sabit bırakması ve Powell’ın yükselen enerji fiyatlarının kısa vadede genel enflasyonu yukarı çekeceğini, enflasyonda ilerleme görülmezse faiz indiriminin de görülmeyeceğini vurgulaması, faiz beklentilerini daha temkinli bir zemine taşıyarak DXY’nin 100,13 seviyesinin üzerinde kalmasına, ABD 10 yıllık tahvil getirisinin %4,275’e yükselmesine ve VIX’in 23,51’den 25,09’a çıkmasına neden oldu; buna paralel olarak altın 5.000 altında kalırkendüşük4.804,74,gümüşise 80 altında düşük 75,015 seviyesini test etti.

Avrupa’da da enerji kaynaklı enflasyon riskinin yeniden fiyatlanmasıyla Stoxx Europe 600 %0,75 gerileyerek 597,93, DAX %0,96düşüşle23.502,25, FTSE 100 %0,94 kayıpla 10.305,29 ve CAC 40 %0,06 gerileyerek 7.969,88 seviyesinde kapanırken, ECB’nin bugün mevduat faizini %2’de sabit bırakması ancak daha şahin bir ton kullanması beklentisi fiyatlamalarda öne çıktı.

Asya tarafında sabah görünümü de aynı risk algısına paralel zayıf seyretti; Nikkei %3,23düşüşle53.455,56, Hang Seng %1,66 kayıpla 25.592,99, CSI 300 %0,99 gerileyerek 4.612,28 ve Kospi %2,58düşüşle5.772,34 seviyesine indi.

İran’ın Körfez’deki enerji tesislerini meşru hedef ilan etmesi, Katar’daki Ras Laffan LNG tesisine yönelik saldırının yarattığı hasar haberleri, Trump yönetiminin Hürmüz Boğazı’nda ABD Donanması eşliğinde geçiş yapacak gemilere devlet sigortası zorunluluğunu değerlendirmesi ve Trump’ın savaşın gaz tesislerine daha fazla sıçramasına karşı daha temkinli bir ton kullanması, petrol ve gaz üzerinden küresel risk algısının merkezinde kalmaya devam ediyor.

Son görünüm itibarıyla Brent petrolün USD100 üzerinde kalıcılığı ve sabah saatlerinde USD111,9’a yönelmesi, ABD vadelilerinin yataya yakın, Avrupa vadeli kontratlarının ise zayıf seyretmesiyle birlikte küresel risk iştahının kırılgan kaldığına işaret ediyor.

Yurt içinde fiyatlama zemini, TCMB’nin geçtiğimiz hafta politika faizini %37 seviyesinde sabit tuttuğu toplantının özetlerinde enflasyon görünümünde belirgin ve kalıcı bir bozulma olması durumunda para politikası duruşunun sıkılaştırılacağını yinelemesi ve aynı anda dışarıda petrol ile DXY kaynaklı baskının kuvvetlenmesi nedeniyle daha temkinli bir çerçeveye taşındı.

BIST 100 endeksi güne 13.260,12 puandan %0,32 artıda başladıktan sonra 13.062,27-13.298,53 bandında dalgalandı ve günü %0,78 kayıpla 13.115,13 puanda tamamladı; bu geri çekilmede Brent petrol ve DXY’deki yükselişin risk primi ve bilanço beklentileri kanalıyla endekste baskı oluşturması belirleyici oldu. Teknik görünümde 12.800-13.400 bandı belirsizlik aralığı olmayı sürdürürken, bu bant içinde yukarıda 13.220-13.400 bölgesi majör direnç, aşağıda ise 13.000 ve 12.800 destek olarak öne çıkıyor. Ana senaryoda Brent petrolün yüksek seyrini koruması ve yarım gün işlemin düşük hacim yaratması halinde genel eğilim aşağı yönlü ve kırılgan kalabilir; alternatif senaryoda ise Brent’in USD100 altına gerilemesi veya İran tarafında barış haberlerinin gelmesi durumunda XBANK ve THYAO öncülüğünde daha olumlu bir toparlanma zemini oluşabilir.

Genel Değerlendirme: Piyasanın ana teması, jeopolitik enerji şokunun enflasyon ve faiz patikası üzerindeki etkisinin yeniden fiyatlanması oldu. ABD ÜFE verisinin beklentileri aşması ve Fed’in daha ihtiyatlı bir söylem benimsemesi, petrol fiyatlarındaki sert yükselişle birleşince küresel ölçekte doların, tahvil faizlerinin ve volatilitenin yukarı; hisse senetlerinin ise aşağı yönlü fiyatlandığı bir zemini ortaya çıkardı. Türkiye piyasaları da aynı dış dalgadan etkilenerek bankacılık ve ana endeks tarafında baskı altında kalırken, fiyatlamanın tamamen savunmasız olmadığını gösteren seçici sektör ve hisse ayrışmaları dikkat çekti. Buna karşın Micron’un güçlü sonuçları ve yapay zeka bağlantılı bellek talebine dair verdiği mesajlar, küresel ölçekte büyüme ve teknoloji temalarının tamamen ortadan kalkmadığını; sadece enerji, enflasyon ve merkez bankaları başlığının geçici olarak tüm diğer temaların önüne geçtiğini düşündürüyor. Mevcut tabloda risk iştahı düşük, yatırımcı davranışı daha seçici ve kısa vadeli fiyatlama refleksi daha savunmacı görünürken, piyasanın yönü hâlen büyük ölçüde petrol, merkez bankaları ve jeopolitik haber akışının birlikte üreteceği yeni dengeye bağlı kalıyor. Borsa İstanbul’da Ramazan Bayramı arifesi nedeniyle yarım gün işlem yapılacak olması, takas yapılmayacak olması nedeni ile piyasalarda düşük likidite öne çıkabilir.

“Ramazan Bayramı’nın sizlere ve sevdiklerinize sağlık, huzur ve güzel günler getirmesini dileriz.”

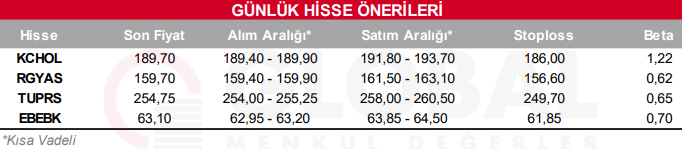

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul