Piyasa Özeti

Küresel piyasalarda haftaya jeopolitik gelişmelerin belirleyici olduğu bir görünümle giriliyor. ABD ve İsrail’in İran’a yönelik operasyonlarının üçüncü haftasına girilirken, Hürmüz Boğazı üzerinden gerçekleşen enerji ticaretinin önemli ölçüde aksaması petrol fiyatlarında güçlü bir risk primi oluşturmuş durumda. Brent petrol fiyatları USD100/bbl seviyesinin üzerinde kalmaya devam ederken, bu durum küresel enflasyon görünümüne yönelik endişeleri artırıyor. Enerji fiyatlarındaki sert yükseliş, küresel büyüme görünümüne ilişkin belirsizlikleri de artırırken, özellikle enerji ithalatına yüksek bağımlılığı olan ekonomiler açısından maliyet baskılarının güçlenmesine yol açabilecek bir tabloya işaret ediyor.

Enerji piyasalarındaki bu gelişmeler finansal varlık fiyatlamaları üzerinde de belirgin etkiler yaratıyor. Petrol fiyatlarındaki yükselişin enflasyon beklentilerini yukarı çekmesi, Fed’in faiz indirimi beklentilerinin ötelenmesine neden oluyor. Bu durum küresel tahvil faizlerinde yukarı yönlü baskı yaratırken, ABD dolarını desteklemekte.

Buna karşılık Orta Doğu’daki tedarik riskleri bazı emtialarda arz kaynaklı fiyat baskısı yaratmaya devam ediyor. Diğer yandan güçlü dolar ve zayıflayan talep beklentileri fiyatları aşağı yönlü etkiliyor.

ABD Başkanı Donald Trump, İran savaşı nedeniyle fiilen kapanan Hürmüz Boğazı’nın yeniden açılması için NATO müttefiklerinden ve Çin’den destek beklediklerini açıkladı. Trump, müttefiklerin destek vermemesi halinde NATO’nun geleceğinin “çok kötü” olabileceğini belirtirken, Çin’in katkı sağlamaması durumunda ay sonunda planlanan Xi Jinping görüşmesinin ertelenebileceğini ifade etti. ABD’nin yaklaşık yedi ülke ile boğazın güvenliğine yönelik görüşmeler yürüttüğü belirtti.

Yurt içinde ise makro gündemde bütçe dengesi verileri, Hazine ihaleleri ve TCMB’nin Para Politikası Kurulu toplantı özetleri öne çıkıyor. Bunun yanında Sermaye Piyasası Kurulu’nun hisse senetlerinde açığa satış yasağını uzatması piyasa oynaklığını sınırlamaya yönelik bir adım olarak dikkat çekiyor. Haftanın devamında Fed, ECB, BOE ve BOJ gibi büyük merkez bankalarının faiz kararları da küresel risk iştahı açısından belirleyici olacak. Ayrıca Ramazan Bayramı nedeniyle kısa işlem haftası olması, yurt içi piyasada işlem hacimlerinin görece sınırlı kalmasına neden olabilir.

Genel çerçevede değerlendirildiğinde küresel piyasalarda ana temanın jeopolitik riskler ve enerji fiyatlarındaki oynaklık olduğu görülüyor. Petrol fiyatlarının yüksek seviyelerde kalmaya devam etmesi halinde enflasyon beklentileri yeniden yukarı yönlü revize edilebilir ve bu durum merkez bankalarının gevşeme döngüsünü geciktirebilir. Bu nedenle kısa vadede küresel piyasalarda dalgalı bir seyir öne çıkarken, enerji ve emtia odaklı sektörlerin görece daha güçlü bir performans gösterebileceği; buna karşılık yüksek faiz ortamına duyarlı sektörlerde oynaklığın devam edebileceği bir piyasa görünümü oluşabilir. Orta vadede ise jeopolitik gerilimlerin azalması ve enerji arzının normalleşmesi riskli varlıklar için daha destekleyici bir ortam yaratabilir.

BIST100 endeksi, Pazartesi gününü %1,04 düşüşle 12.956 puandan kapatırken, gün içinde 13.100-12.880 bandında hareket etmiştir. Teknik olarak endekste yatay destek seviyesi olan 13.000 seviyesi kırılmış, ancak 12.880 seviyelerinden destek bulunmuş ve kapanışa doğru alımlar gelmiştir. Bayram öncesi düşük hacimler de fiyatlamalarda etkili olmuştur. Yarın FED ve Perşembe günü BOJ tarafından açıklanacak faiz oranları haftanın ana gündem maddeleri olarak öne çıkıyor. Bununla birlikte aşağıda 12.800 – 12.710 seviyeleri destek konumunda. Yukarı yönlü hareketlerde ise 13.200–13.440 seviyeleri direnç bölgesi olarak öne çıkıyor. Bu sabah BIST100 endeksinin küresel risk algısına paralel olarak yatay bir başlangıç yapması beklenmektedir.

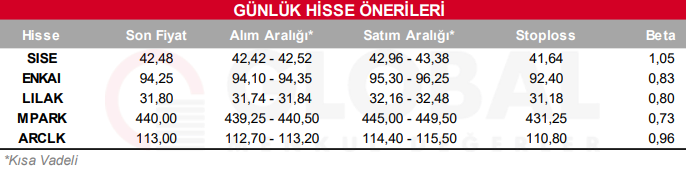

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul