Piyasa Özeti

Dow Jones %0,61 düşüşle 47.417,27, S&P 500 %0,08 gerileyerek 6.775,80 ve Nasdaq 100 %0,03 artışla 24.965,01 seviyesinde kapanırken, Avrupa tarafında STOXX Europe 600 %0,59 düşüşle 602,54, DAX %1,37 kayıpla 23.640,03 ve FTSE 100 %0,56 gerileyerek 10.353,77 seviyesine indi.

ABD’de enflasyon verisinin beklentilere paralel gelmesi ilk aşamada güçlü bir sürpriz üretmedi; veri savaş öncesi dönemi yansıttığı için fiyatlamalar enerji şokuna odaklanmış durumda.

İran’ın Basra Körfezi’nde 2 petrol tankerine saldırı düzenlemesi, Körfez ve Hürmüz hattında gemi saldırılarının sürmesi ve petrolün yeniden USD100 seviyesine yaklaşması, jeopolitik arz riski kanalıyla enerji hisselerini öne çıkarırken genel endeksleri baskıladı.

Rezerv satışına rağmen petrolün fiyatının normalleşmemesi, Trump’ın stratejik rezervlerin piyasaya sürülmesinin petrol fiyatlarını düşüreceğini söylemesine rağmen piyasanın arz açığının devamına daha fazla ağırlık verdiğini gösterdi.

IEA’nın 400mn varillik tarihî rezerv salımı kararı, Fitch’in 2026 Brent varsayımını USD63’ten USD70’e yükseltmesi ve AB’nin enerji şokunun enflasyonu %3’ün üzerine taşıyabileceği uyarısı, merkez bankalarının patikasına ilişkin belirsizliği artırdı.

ABD’nin 16 ekonomi hakkında ticaret soruşturması başlatması da büyüme ve ticaret algısını sınırladı.

Asya’da sabah görünümü zayıf; Nikkei %1,45 düşüşle 54.229,46, Hang Seng %1,22 kayıpla 25.583,43, CSI 300 %0,85 gerileyerek 4.664,36 ve Kospi %0,94 düşüşle 5.557,30 seviyesinde. Petrol ve emtia maliyeti kanalının Asya fiyatlamasında daha belirgin çalıştığı söylenebilir.

ABD ve Avrupa vadeli endeksleri negatif seyrederken DXY’nin 99,48 seviyesinin üzerinde kalması, VIX’in 24,23 düzeyinde seyretmesi, ABD 10 yıllık tahvil faizinin %4,237’ye yükselmesi ve petrolün yukarı yönlü hareketi küresel risk algısının temkinli kaldığına işaret ediyor.

Türkiye tarafında piyasa odağı TCMB faiz kararına kaymış durumda. Petrol fiyatlarındaki sert yükseliş ve savaş sonrası oluşan belirsizlik para politikası beklentilerini daha temkinli bir zemine taşıdı. Kur ve rezerv cephesinde TCMB’nin lirayı savunmak için savaşın başlamasından bu yana net 24,1 milyar USD satış yaptığı, net rezervlerin yaklaşık 26 milyar USD gerilediği ve toplam net rezervlerin 44,6 milyar USD seviyesine indiği belirtilirken, bu tablo kur kanalı üzerinden politika iletişiminin önemini artırıyor.

BIST100 güne 13.188,70 puandan başladı, gün içinde 13.032,51–13.269,49 bandında dalgalandı ve %0,19 artışla 13.200,38 puandan kapandı. Endekse en yüksek pozitif katkıyı BIMAS, KLRHO, DSTKF ve ASELS sağladı; özellikle BIMAS’ın perakende ve ticaret temasına paralel güçlü katkısı, iç talep verisiyle desteklenen tüketim algısının öne çıktığını gösterdi. Halkbank için ABD Adalet Bakanlığı Güney New York Bölge Savcılığı ile imzalanan Kovuşturmanın Ertelenmesi Anlaşması’nın yürürlüğe girmesi mikro tarafta olumlu bir başlık olarak öne çıktı.

Teknik görünümde 13.050, 12.980, 12.900 ve 12.800 destek; 13.220, 13.330, 13.400 ve 13.500 direnç olarak izleniyor. Ana senaryoda endeksin 13.000 üzerinde kalması ve 13.400–13.500 bandına yönelmesi için petrol tarafında tansiyonun artmaması ve TCMB mesajlarının piyasa dostu algılanması kritik görünüyor. Alternatif senaryoda ise petrolün yeniden USD100 çevresinde kalıcılaşması ve karar metninin daha şahin algılanması halinde 12.800 bandına doğru baskı görülebilir.

Genel görünüm: Fiyatlamanın ana ekseni enerji güvenliği, enflasyon beklentileri ve merkez bankası patikası etrafında şekilleniyor. Küresel tarafta petrolün tekrar USD100’e yaklaşması, dolardaki güçlenme ve tahvil faizlerindeki yukarı hareket risk primi kanalıyla hisse piyasalarını baskılarken; Türkiye tarafında BIST100’ün petrol şokuna rağmen 13.000 üzerinde tutunması göreli dayanıklılığa işaret ediyor. Buna rağmen hem küresel hem yerel tarafta yatırımcı davranışı daha seçici ve savunmacı bir zemine kayıyor; enerji maliyetine duyarlı sektörler baskı altında kalırken, perakende, savunma, enerji ve emtia bağlantılı alanlarda ayrışma güçleniyor. Öte yandan jeopolitik başlıklarda Trump’ın çelişkili mesajları, İran’ın tazminat ve güvence talebi ve Orta Doğu’daki saldırıların enerji altyapısına yayılması, piyasaların tek bir olumlu manşetle rahatlamasını zorlaştırıyor. Bu çerçevede risk iştahı tamamen kaybolmuş değil; ancak işlem motivasyonu, geniş tabanlı bir iyimserlikten ziyade haber akışına duyarlı, kısa vadeli ve tema bazlı fırsat arayışına dayanıyor.

Günün veri gündemi: Türkiye’de 10:00’da TCMB Cari İşlemler Dengesi, 14:00’te BDDK Haftalık Bankacılık İstatistikleri ve TCMB faiz kararı, 14:30’da TCMB Haftalık Para, Banka ve Menkul Kıymet İstatistikleri ile Uluslararası Rezervler ve Döviz Likiditesi izlenecek; ABD tarafında 15:30’da Haftalık İşsizlik Başvuruları, Dış Ticaret Dengesi, Konut Başlangıçları, İnşaat İzinleri ve Mal Ticareti Dengesi, 17:30’da Haftalık Doğal Gaz Stokları takip edilecek. Bu veri akışı, hem büyüme-talep görünümü hem de faiz-kur beklentileri açısından gün içi fiyatlamada belirleyici olabilir. Takvim tarafında ECB’nin bir sonraki kararı 19 Mart’ta, TCMB Piyasa Katılımcıları Anketi ise Cuma günü yayımlanacak. Ek olarak Hürmüz

Boğazı’nda bekleyen Türk gemilerine ilişkin haber akışı, ABD’nin 16 ekonomiye yönelik ticaret soruşturması ve petrol-tanker hattındaki gelişmeler gün boyunca yakından takip edilecek.

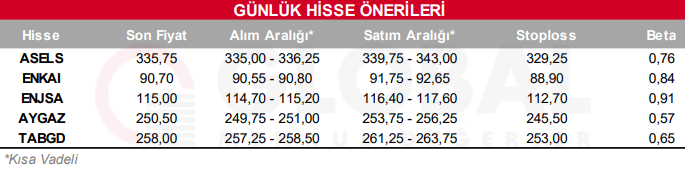

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul