Piyasa Özeti

ABD hisse senetleri dün jeopolitik haber akışına son derece hassas bir seyir izlerken kapanışlar karışık gerçekleşti; Dow Jones %0,07 düşüşle 47.706,51 puana, S&P 500 %0,21 düşüşle 6.781,48 puana gerilerken, Nasdaq günü 22.697,11 puanda yataya yakın tamamladı.

Avrupa’da ise petrolün USD115 seviyelerine yaklaşmasının ardından USD100’ün altına, hatta bazı fiyatlamalarda USD85 bandına geri çekilmesi risk iştahını belirgin biçimde toparladı; Stoxx Europe 600 %1,88 artışla 606,12 puana, DAX %2,39 artışla 23.968,63 puana, FTSE 100 %1,59 artışla 10.412,24 puana ve CAC 40 %1,79 artışla 8.057,36 puana yükseldi.

Trump’ın Hürmüz Boğazı’na yerleştirildiği belirtilen mayınların derhal kaldırılması çağrısı ve İran’a yönelik sert uyarıları, Beyaz Saray’ın ABD ordusunun Hürmüz Boğazı’nı açık tutmaya devam etmek için ilave seçenekler hazırladığını açıklaması, buna karşın Washington’dan gelen çelişkili mesajlar ve ABD Donanması’nın bir tankere refakat ettiği yönündeki paylaşımın geri çekilmesi, piyasada kalıcı rahatlamayı sınırladı.

Petrol tarafında IEA’nın stratejik rezervlerden şimdiye kadarki en büyük satış önerisini gündeme alması ve G7’nin koordineli rezerv seçeneğini tartışması aşağı yönlü tepkiyi desteklerken, EIA’nın ABD’nin 2027 petrol üretim tahminini 13,83mn varile yükseltmesi de arz algısı üzerinden fiyatlamayı yumuşattı.

Diğer taraftan LNG tarafında Hürmüz üzerinden geçen arzın yaklaşık %90’ının Asya’ya gitmesi, Avrupa ile Asya arasında LNG rekabetini artıran ve özellikle Tayvan ile Güney Kore açısından arz kırılganlığını öne çıkaran başlık olarak izleniyor.

ECB Başkanı Lagarde’ın, ECB’nin son enflasyon şokunun tekrarına izin vermeyeceğini vurgulaması, enerji şokunun Avrupa para politikası açısından yakından izlendiğini gösterdi.

Asya’da sabah işlemlerinde Nikkei %2,09 artışla 55.383,77 puana, Kospi %2,97 artışla 5.696,67 puana ve CSI 300 %0,44 artışla 4.695,41 puana yükselirken, Hang Seng %0,28 düşüşle 25.888,03 puanda kaldı.

DXY’nin 99 seviyesinin altında kalması, VIX’in 24,93 seviyesinde bulunması, ABD 10 yıllık tahvil faizinin %4,14 civarında seyretmesi, altının 5.200 doların üzerine tutunması ve petrolün yüksek oynaklıkla USD90 altını test etmesi, küresel risk algısında kırılgan ama toparlanma arayan bir zemine işaret ederken; ABD vadelileri pozitif, Avrupa vadelileri ise daha temkinli bir açılış sinyali veriyor.

Türkiye tarafında makro görünüm, büyüme ivmesinde yavaşlama sinyali ile sıkı finansal koşulların birlikte izlendiği bir çerçeve sunuyor; Ocak ayında sanayi üretimi aylık %2,8, yıllık %1,8 gerilerken, TCMB’nin haftalık repo ihalelerine ara vereceği beklentisi ve ortalama fonlama maliyetinin %40’a ulaşması likidite tarafında sıkı duruşun korunduğunu gösteriyor.

BIST100 endeksi güne 12.951,57 puandan başladı, gün içinde 12.904,13–13.199,51 bandında hareket etti ve %3,73 artışla 13.175,74 puandan kapandı. Petrol fiyatlarındaki geri çekilmenin başta havacılık ve diğer hisselerde yarattığı rahatlama kadar, Halkbank’ın ABD Adalet Bakanlığı Güney New York Bölge Savcılığı ile Kovuşturmanın Ertelenmesi Anlaşması imzalama kararı da bankacılık algısını destekledi.

Teknik tarafta 13.000 seviyesinin yeniden üzerine yerleşilmesi kısa vadeli görünümü iyileştirirken, 13.220 ve sonrasındaki 13.400-13.500 bandı direnç olarak öne çıkıyor; aşağıda ise 12.900-12.870 bandı ve 12.800 seviyesi destek görünümünde. Ana senaryoda 13.000 üzerinde kalıcılık sürerse kısa vadede tepki hareketinin devam etmesi beklenebilir. Açılış eğilimi mevcut küresel iyimserlikle birlikte yukarı yönlü görünse de petrol ve jeopolitik haber akışına duyarlılık yüksek kalmayı sürdürüyor.

Genel Değerlendirme: Genel resimde piyasaların ana ekseni yeniden petrol, enerji lojistiği ve buna bağlı enflasyon-risk primi dengesi etrafında şekilleniyor. Küreselde risk iştahı, savaşın hızla sona erebileceği söylemi ile stratejik rezerv seçeneğinin yarattığı rahatlamadan destek bulurken, yatırımcı davranışı halen teyit arayan ve haber akışına anlık tepki veren bir yapı sergiliyor. Türkiye’de de benzer şekilde risk alma eğilimi petrol normalleşmesi, CDS gerilemesi ve seçici kurumsal haber akışı üzerinden güçlendi; buna karşın hem küresel tarafta Hürmüz hattındaki fiziksel akış sorunu hem de içeride para politikası belirsizliği fiyatlamanın kırılgan kalmasına neden oluyor. Bu çerçevede öne çıkan ana tema, kalıcı iyimserlikten çok enerji şokunun geçici olarak yumuşamasıyla oluşan taktik rahatlama olarak okunuyor; dolayısıyla yatırımcı ilgisinin petrol gerilemesinden fayda sağlayan havacılık, bankacılık ve seçici teknoloji hisselerine kayması anlaşılır görünürken, enerji ve petrokimya tarafında daha temkinli ayrışma sürüyor.

Günün Veri Gündemi: Türkiye’de TÜİK tarafından açıklanacak Ticaret Satış Hacim Endeksi/Ciro Endeksleri, Almanya TÜFE ve günün ana başlığı olarak ABD’de 15:30’da açıklanacak TÜFE ile çekirdek TÜFE verileri izlenecek. ABD tarafında ayrıca DoE haftalık petrol stokları, 10 yıllık tahvil ihalesi ve bütçe dengesi de takip edilecek; bu başlıklar hem enerji-enflasyon geçişkenliği hem de faiz fiyatlaması açısından gün içi oynaklık yaratabileceği için önem taşıyor. Takvim tarafında ECB’nin 18-19 Mart toplantısı ile TCMB’nin 12 Mart 2026 tarihli faiz kararı yaklaşırken, bu iki başlık özellikle faiz patikası ve risk primi açısından piyasa odağında kalacak. Ek olarak Hürmüz Boğazı üzerinden petrol ile LNG akışına dair haber akışı gün boyunca yakından takip edilecek.

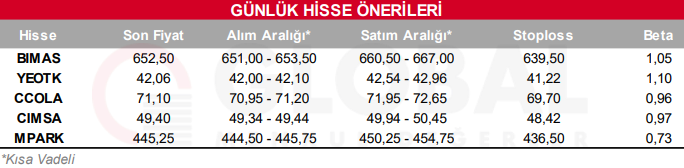

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul