Piyasa Özeti

Jeopolitik tarafta Mücteba Hamaney’in İran’ın yeni lideri olarak seçilmesi, Trump’ın “koşulsuz teslimiyet” söylemi, İran’ın petrolün USD200 üzerine çıkabileceği uyarısı, Kuveyt’in mücbir sebep ilan ederek üretimi düşürmesi, ABD’nin Körfez için 20 milyar USD denizcilik reasüransı planını devreye alması, Bessent’in Rus petrolüne ilişkin bazı yaptırımların kaldırılabileceğine işaret etmesi, G-7’nin IEA koordinasyonunda acil petrol rezervlerinin ortak kullanımını görüşmesi ve Suudi Aramco’nun hızlı teslim ham petrol arzı için nadir görülen ihaleler açması enerji arzı ve risk primi kanallarını aynı anda gündemde tutuyor.

ABD tarafında Cuma kapanışında Dow Jones %0,95 düşüşle 47.501,55 puana, S&P 500 %1,33 kayıpla 6.740 puana ve Nasdaq %1,59 gerileyerek 22.387,68 puana indi; S&P 500’de tüketici odaklı hisseler satışlara öncülük ederken Nasdaq tarafında yarı iletken ve ekipman zinciri baskı altında kaldı, buna karşılık enerji şokunun enflasyon kanalını öne çıkarması petrol ve enerji temasını görece destekledi.

Fiyatlamanın ana ekseninde, Şubat ayı ABD tarım dışı istihdam verisinin 92 bin kişi azalması ve işsizliğin %4,4’e yükselmesiyle zayıflayan büyüme sinyali ile aynı anda hızlanan enerji maliyeti baskısı yer aldı; bu nedenle piyasalar düşük büyüme ve yüksek enflasyon riskini, yani stagflasyon başlığını daha görünür biçimde fiyatlıyor.

Avrupa’da İran savaşıyla birlikte petrolün yeniden USD100 eşiğinin üzerine çıkması, Euro Stoxx 50 vadeli kontratlarını %3,1 aşağı çekerken bölge hisselerinde enerji dışı sektörlerde baskıyı artırdı; Avrupa için asıl kırılganlık petrol kadar doğalgaz kanalında da yoğunlaştı ve Gazprom’un Avrupa depolarında kış için doldurulan gazın şubat ortasında tükendiğini duyurması bu algıyı besledi.

Asya açılışında mevcut görünüm daha sert fiyatlanıyor; Topix %5,5, Hang Seng %2,5 ve Şanghay Bileşik %1,1 gerilerken Güney Kore ve Tayvan’da çip üreticileri önderliğinde satışlar derinleşti, buna karşın CNOOC, PetroChina, Woodside ve Santos gibi petrol ve LNG odaklı hisseler enerji temasının doğal kazananları olarak öne çıktı.

Çin’de Şubat TÜFE’nin yıllık %1,3, aylık %1,0 ve çekirdek TÜFE’nin %1,8 ile beklentilerin üzerinde gelmesi enflasyonun yeniden gündeme döndüğünü gösterildi.

Son görünümde S&P 500 vadeli kontratları %1,9, Euro Stoxx 50 vadeli kontratları %3,1 ekside seyrederken Bloomberg Dolar Spot Endeksi %0,5 yükseldi, ABD 10 yıllık tahvil faizi %4,21’e, Japonya 10 yıllık tahvil faizi %2,210’a çıktı, spot altın USD5.088,41’e geriledi, WTI ise %28 artışla USD115,99’a yükseldi; bu tablo, küresel risk algısında dolar lehine, hisse ve tahvil aleyhine, petrol kaynaklı baskının belirginleştiğine işaret ediyor.

Yurt içinde ana çerçeve, jeopolitik enerji şokunun kur, faiz ve beklenti kanalı üzerinden para politikasını yeniden sıkılaştırıcı bir zemine itmesi olarak öne çıkıyor. Petrol fiyatlarındaki sert yükselişin enflasyon görünümünü bozabileceği değerlendirilirken IMF Başkanı Georgieva’nın petrol fiyatlarında %10’luk kalıcı bir artışın küresel enflasyonu yaklaşık 40 baz puan yükseltebileceği uyarısı ve içeride petrolün mevcut seviyelerde kalmasının enflasyon patikasını yukarı itebileceğine yönelik değerlendirmeler, TCMB’nin bu hafta daha temkinli kalabileceği algısını güçlendirdi.

BIST100 endeksi güne %1,93 artışla 13.080 seviyesinden başladı, gün içinde 12.746-13.148 bandında dalgalandı ve günü %2,19 kayıpla 12.792 seviyesinde tamamladı. Teknik görünümde kısa vadede 12.700 ilk destek, ardından 12.550 ve 12.400 diğer destekler olarak öne çıkarken; yukarıda 13.000 psikolojik eşik ve 13.150-13.220 direnç olarak izleniyor. Ana senaryoda jeopolitik tansiyon yüksek kaldıkça bankacılık ve iç talep duyarlı hisselerde baskının sürmesi, enerji, rafineri ve arz güvenliğiyle ilişkili seçici alanların görece dirençli kalması beklenebilir; buna karşın tansiyonun yatıştığı bir akışta TL varlıklarda rahatlama önce bankalar ve likit büyük sanayi hisselerine yansıyabilir. Açılış eğilimi ise dışarıdaki sert satıcılı seyir nedeniyle negatif görünmektedir. Ayrıca bugün Silivri’de başlayacak Ekrem İmamoğlu davası da siyasi risk başlığı olarak yakından izlenecek.

Genel Değerlendirme: Küresel tarafta enerji arz riski, doların güvenli liman olarak güçlenmesi ve tahvil piyasasında enflasyon kaynaklı satış baskısı; yerel tarafta ise bu şokun TCMB patikası, TL varlıklar ve sektör rotasyonu üzerindeki etkisi aynı büyük resmi oluşturuyor. Mevcut fiyatlama, piyasaların jeopolitik gelişmeleri artık yalnızca kısa süreli haber akışı olarak değil, büyüme-tüketim algısını zayıflatabilecek ve faiz indirim döngülerini öteleyebilecek bir stagflasyon riski olarak ele almaya başladığını düşündürüyor. Buna karşın hem ING hem de Deutsche Bank analizlerinde vurgulandığı üzere bugünkü küresel ekonomi 2022’ye kıyasla daha soğuk işgücü piyasaları, daha sağlıklı tedarik zincirleri ve daha yüksek başlangıç faizleri nedeniyle aynı şiddette ikinci tur enflasyon dinamiğine otomatik olarak girmeyebilir; bu nedenle fiyatlamada ana belirleyici unsur, çatışmanın süresi ile Hürmüz geçişlerinin ne hızla normale döneceği olmaya devam edecek. Türkiye cephesinde de kısa vadeli yönü dış risk algısı belirlerken, orta vadede seçici enerji, rafineri ve arz güvenliği temaları ile güçlü bilanço görünürlüğü sunan hisseler görece ön planda kalabilir.

Günün Veri Gündemi: Almanya’da Sanayi Üretimi, Euro Bölgesi’nde Sentix Yatırımcı Güveni, ABD’de NY Fed 1 Yıllık Tüketici Enflasyon Beklentileri, yurt içinde ise TÜİK Finansal Yatırım Araçlarının Reel Getiri Oranları, İSO Türkiye İhracat Pazarları İklim Endeksi, muhtemel Kabine Toplantısı ve Hazine’nin Merkezi Yönetim İç Borç İstatistikleri izlenecek. Hafta genelinde ise Çarşamba ABD ve Almanya enflasyon, Perşembe TCMB faiz kararı takip edilecek.

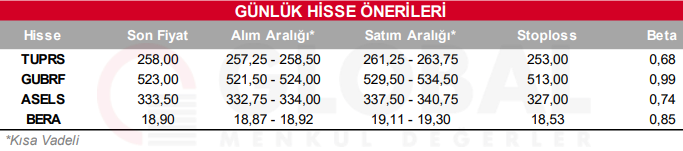

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul