Piyasa Özeti

ABD piyasaları, ABD ve İsrail’in İran’a yönelik saldırıları ve İran’ın misillemeleriyle yükselen jeopolitik tansiyona rağmen günü karışık bir görünümle tamamladı; Dow Jones %0,15 düşüşle 48.904,78’e gerilerken S&P 500 %0,04 artışla 6.881,62’ye, Nasdaq %0,36 artışla 22.748,86’ya yükseldi. Jeopolitik risk başlığı altında Hürmüz Boğazı’na ilişkin haber akışı enerji arzına dair kaygıları öne çıkarırken, bu çerçevede savunma ve enerji hisseleri pozitif ayrıştı.

Avrupa tarafında satış baskısı daha belirgin seyretti; Stoxx Europe 600 %1,65 düşüşle 623,36’ya inerken, FTSE 100 %1,2 gerileyerek 10.780,11’e ve CAC 40 %2,17 düşüşle 8.394,32’ye indi. Avrupa’da seyahat ve turizm hisseleri zayıflarken buna karşın navlun tarafındaki beklentiler deniz taşımacılığı hisselerini destekledi.

Asya seansında bu sabah riskten kaçış teması devam ediyor; Nikkei %2,6 düşüşle 56.546,77 seviyesinde, Kospi %5,94 gerileyerek 5.873,53 seviyesinde izleniyor.

ABD vadeli piyasaları %0,5-%0,8 aralığında eksi bölgede ve küresel risk algısı Dolar Endeksi’nin 98,50 civarında seyrettiği, VIX’in 21,44 seviyesinde izlendiği ve ABD 10 yıllık tahvil faizinin %4,03-%4,044 bandında bulunduğu görünümle temkinli kalıyor; bu ortamda ons altın 5.365-5.370 civarında izlenirken risk primi kanalı belirleyici olmayı sürdürüyor.

Türkiye’de büyüme verileri 2025 yılını %3,6 büyüme ile tamamladığımıza ve 4. çeyrekte yıllık büyümenin %3,4 gerçekleştiğine işaret ederken, politika yapıcı açıklamaları makro dayanıklılık vurgusunu öne çıkardı; kişi başına GSYH 2025’te cari fiyatlarla 712 bin 200 TL, USD cinsinden 18 bin 040 olarak hesaplandı.

Yurt içerisinde, Jeopolitik gelişmelerin enerji maliyeti kanalı üzerinden enflasyon ve faiz patikasına dair algıyı hassaslaştırması, piyasada kur ve faiz tarafında “koruma” adımlarını öne çıkardı; TCMB 1 hafta vadeli repo ihalelerine ara verirken, TL uzlaşmalı vadeli döviz satım işlemlerine başlanacağını açıkladı ve SPK 6 Mart seans sonuna kadar açığa satış yasağı duyurdu.

Hisse piyasasında BIST 100 güne %5,32 düşüşle 12.987,42 seviyesinden başladı; gün içinde 12.987,42-13.456,56 bandında dalgalandı ve %2,71 düşüşle 13.346,43 seviyesinden kapandı.

Sektörel ayrışmada teknoloji endeksi %4,35 yükselirken bankacılık endeksi %7,43 geriledi; bu tablo, jeopolitik riskin büyüme-tüketim algısından ziyade risk primi ve faiz kanalı üzerinden bankacılığı daha sert baskıladığı bir fiyatlama diline işaret ediyor. Ayrıca endekse katkı tarafında savunma ve enerji-petrokimya hisseleri pozitif ayrıştı.

Kısa vadeli teknik görünümde yukarı yönlü tepki arayışlarının 13.400 direnç bölgesine takıldığı görülürken, bu seviyenin aşılması halinde 13.500-13.625-13.720 direnç seviyeleri sırası ile test edilebilir. 13.720 seviyesi üzerinde günlük kapanışlar ise teknik görünümde iyileşme sinyali olarak okunabilir. Aşağıda ise 13.220-13.000-12.820 seviyeleri ana destek noktaları olarak takip edilmeye devam edilecek.

Jeopolitik haber akışının sürmesi halinde tepki denemelerinin sınırlı kalma riski gündemde kalmayı sürdürüyor.

Genel Değerlendirme: Küresel fiyatlama dili, jeopolitik haber akışının enerji arzı ve lojistik hatlar üzerinden enflasyon algısını yukarı itmesiyle risk primi kanalına daha fazla hassasiyet gösteriyor; buna karşın ABD endekslerinin günü sınırlı değişimle tamamlaması, hisse senetlerinde ilk şokun kısmen sindirildiğine işaret ediyor. Türkiye tarafında ise büyüme verileri dayanıklılık mesajını desteklerken, piyasa fiyatlaması daha çok jeopolitik riskin kur-enflasyon-faiz hattında yaratabileceği baskı üzerinden şekilleniyor; bu nedenle kısa vadede yön tayininde enflasyon verisi ile İran haber akışının aynı anda belirleyici olması beklenebilir.

Günün Veri Gündemi: Türkiye’de TÜİK 10:00’da şubat ayı enflasyon verilerini açıklayacak ve piyasada medyan beklenti aylık %2,90, yıllık %31,50 artış yönünde; veri, faiz patikasına ilişkin fiyatlamalar açısından yakından takip edilecek. Ticaret Bakanı Ömer Bolat 10:30’da şubat ayı dış ticaret verilerine ilişkin basın toplantısı düzenleyecek. Diğer taraftan Euro Bölgesi’nde şubat ayı TÜFE verileri izlenecek; Avrupa’da enerji fiyatlarındaki sert hareketlerin enflasyon görünümüne yansıması nedeniyle veri piyasalar açısından kritik önem taşıyor. ABD tarafında FOMC Üyesi Williams ve Kashkari’nin konuşmaları takip edilecek. Ayrıca New York’taki federal mahkemenin Halkbank davasının nasıl devam edeceğini görüşecek olması, Türkiye risk primi algısı açısından gün içinde yakından takip edilecek.

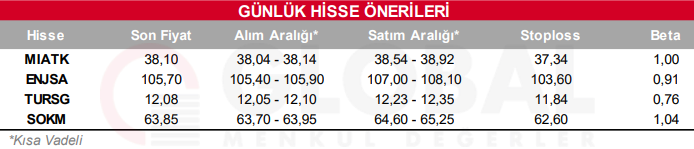

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul