Piyasa Özeti

Küresel risk iştahı, ABD ve İsrail’in İran’a saldırıları ile çatışmanın bölgeye yayılma riskinin güçlenmesi sonrasında belirgin biçimde baskı altında; bu çerçevede petrol tarafında “arz ve geçiş yolu” kaygıları fiyatlamayı yukarı taşırken Brent %6 artışla 77,35 USD/varil seviyesine yükseldi.

Petrol fiyatlarındaki hareketlilik, Hürmüz Boğazı’nda trafiğin güvenlik ve sigorta sorunları nedeniyle yavaşlamasıyla enerji arz riskinin öne çıkmasına bağlanırken, güvenli liman talebinin artması doların güç kazanması ve değerli metallere yönelimin sürmesiyle birlikte izleniyor.

ABD’de ve Avrupa Cuma negatif kapanışlar gerçekleştirirken, bugün Asya sabahında da benzer bir riskten kaçış teması izleniyor. Japonya %1,5 ve Hong Kong %1,7 civarında satıcılı işlem görüyor.

Pakistan’da ise Hamaney’in ölümü sonrası protestoların şiddetlenmesiyle Skardu kentinde sokağa çıkma yasağı ilan edilmesi ve ticari faaliyetlerin askıya alınması bölgesel risk algısını artıran bir gelişme olarak not ediliyor. Ülke borsası kapatılmış durumda.

ABD vadeli endeksleri %0,7–%0,8 aralığında ekside seyrederken Avrupa vadelilerinde kayıplar %1’i aşmış durumda; Dolar Endeksi 97,86 seviyesinde ve ABD 10 yıllık tahvil faizi %3,97 ile izlenirken, petrol ve değerli metallerdeki yukarı eğilim küresel risk algısının temkinli kaldığına işaret ediyor.

Yurt içinde jeopolitik gerilimin finansal koşullara olası yansımalarını sınırlamak amacıyla politika ve regülasyon başlığında eş zamanlı adımlar öne çıkıyor: TCMB, finansal piyasalardaki gelişmeleri dikkate alarak 1 hafta vadeli repo ihalelerine bir süreliğine ara verildiğini ve döviz kurlarında gözlenebilecek oynaklıkları sınırlamak amacıyla TL uzlaşmalı vadeli döviz satım işlemlerinin başlatılacağını duyururken; Borsa İstanbul emir/işlem oranını 5:1’den 3:1’e düşürdü ve SPK 6 Mart seans sonuna kadar açığa satış işlemlerini yasakladı.

Öte yandan İstanbul’da TÜFE aylık artışı %3,85 ve yıllık artış %37,88 olarak açıklandı.

BIST 100 endeksi güne 13.889,73 seviyesinden başlarken gün içinde 13.552,80– 13.967,19 bandında hareket etti ve günü %1,16 kayıpla 13.717,81 seviyesinde, 6 Şubat’tan bu yana en düşük kapanışla tamamladı; işlem hacmi 225,4mlrTL olarak gerçekleşti.

Teknik olarak kısa vadede endeks görünümünde hafif bozulma ile birlikte aşağıda 13.635-13.550 ve 13.400 seviyeleri kritik destek bölgeleri olarak izleniyor. Olası tepki arayışında ise 13.775-13.880 seviyeleri üzerindeki kalıcılık önemli olacaktır. Ana senaryoda açılış eğiliminin temkinli kalması, alternatif senaryoda ise haber akışının kontrol altında kalması halinde sınırlı tepki arayışı öne çıkabilir. Bu çerçevede BIST 100 içinde savunma ve rafineri-enerji gibi jeopolitik hassasiyeti yüksek alanlar ile güçlü bilanço görünürlüğü olan büyük ölçekli hisseler görece öne çıkabilecek “hisse türleri” olarak izlenirken, havacılık ve yüksek beta finansalların dalgalanmaya daha açık kalması beklenebilir.

Genel Değerlendirme: Küresel ölçekte jeopolitik başlıkların yeniden ana fiyatlama eksenine yerleştiği bir haftaya girilirken, “risk primi”nin enerji ve güvenli liman talebi üzerinden öne çıkması hisse senedi piyasalarında risk azaltma davranışını destekliyor; buna karşın Avrupa’da geçen haftaki görece dayanıklılık ve OPEC+ kaynaklı arz tarafı mesajları, fiyatlamanın tek yönlü bir panik rejimine dönüşmesini şimdilik sınırlayan unsurlar arasında. Türkiye tarafında ise jeopolitik yakınlık nedeniyle fiyatlama hassasiyeti daha yüksek kalırken, TCMB’nin repo adımı ve TL uzlaşmalı vadeli döviz satım mekanizması ile SPK/Borsa İstanbul tedbirleri, oynaklığı sınırlamaya dönük “likidite ve piyasa işleyişi” çerçevesini güçlendiriyor; buna rağmen BIST 100’ün 6 Şubat’tan bu yana en düşük kapanışa gerilemesi, kısa vadede haber akışına duyarlılığın yüksek kaldığını gösteriyor. Bu tablo içinde ana tema, jeopolitik riskin petrol ve enflasyon kanalı üzerinden hem küresel faiz beklentilerine hem de riskli varlıklara yaklaşımı şekillendirmesi olurken, yatırımcı davranışı “önce korunma, sonra seçicilik” ekseninde kalmaya devam ediyor.

Günün Veri Gündemi: Yurt içinde bugün 10:00’da TÜİK Dönemsel Gayrisafi Yurt İçi Hasıla ve 10:00’da İSO Türkiye İmalat PMI verileri, büyüme-kompozisyon ve sanayi aktivitesine dair sinyal üretmesi nedeniyle yakından takip edilecek. Yurt dışında Almanya Perakende Satışlar, Almanya ve Euro Bölgesi HCOB İmalat PMI verileri, ABD’de S&P Global İmalat PMI ve ISM İmalat PMI verileri ise büyüme ve fiyatlama dengesi açısından izlenecek. Ayrıca ECB Başkanı Christine Lagarde’ın (Joachim Nagel ve Yannis Stournaras ile birlikte) konuşması, para politikası iletişimi kanalıyla fiyatlamalara etkisi nedeniyle gün içinde yakından takip edilecek. Takvim tarafında Abu Dabi ve Dubai borsalarının 2–3 Mart’ta kapalı olması bölgesel likidite koşulları açısından not edilirken; MSCI endeks değişikliklerinin 27 Şubat gece yarısından itibaren geçerli olması ve FTSE endeks değişikliklerinin 20 Mart’ta yürürlüğe girecek olması endeks bazlı akımlar açısından izlenecek.

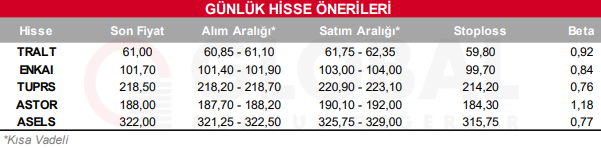

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul