Piyasa Özeti

ABD’de risk iştahı, teknoloji öncülüğünde yeniden toparlandı; Dow Jones %0,63 artışla 49.482,15, S&P 500 %0,81 artışla 6.946,13 ve Nasdaq %1,26 yükselişle 23.152,08 seviyesinde günü tamamladı. Bu fiyatlamada, Nvidia’nın gelirini yıllık bazda %73 artırarak 68,1 milyar USD’ye taşıması ve içinde bulunulan çeyrek için 78 milyar USD gelir beklentisi açıklaması, yapay zekâ teması üzerinden bilanço-kâr beklentisi kanalını destekledi; buna karşın, güçlü sonuçlara rağmen yatırımcıların “daha fazla detay” talebi Nvidia hissesi tarafında hareketi sınırlı bıraktı. Asya’da bugün sabah iyimserlik korunurken MSCI Asia Pacific Index %0,9 yükseldi; buna karşın çip hisselerinde seçici bir görünüm ve Nvidia sonrası temkinli fiyatlama dikkat çekti, Güney Kore Kospi Endeksi ise %2,5 artışla pozitif ayrıştı.

Merkez bankaları tarafında BOJ Başkanı Ueda’nın Mart ve Nisan toplantılarında verileri dikkatle inceleyeceklerini söylemesi, ücret-enflasyon dinamiği üzerinden faiz kanalı beklentilerini canlı tuttu. Olası faiz artırımlarının küresel piyasada fiyatlamalara yansımaları ise hala tartışma konusu.

Jeopolitik tarafta ABD–İran başlığında Cenevre görüşmeleri öncesi yaptırımların genişlemesi ve bölgedeki askeri yığınak haber akışı, risk primi kanalını öne çıkarırken; VIX 20 seviyesi altında 17.93 ile kalıcı, ABD 10 yıllık tahvil getirisi %4,00–%4,10 bandında (%4,046) dengeli seyretti ve DXY 97,50– 98,00 aralığında ilave güçlenme göstermedi. Diğer taraftan altın 5200 ve gümüş 89,50 civarında dengelenerek küresel risk algısının temkinli kaldığını teyit ediyor.

İçeride politika mesajları, dezenflasyon patikasına bağlı “daha düşük enflasyon ve daha istikrarlı finansal ortam” vurgusunu korurken; aylık bazda geçici dalgalanmaların görülebileceği hatırlatıldı. Bu çerçevede TL varlık fiyatlamasında, bir yandan reel faiz/kur dengesiyle desteklenen carry teması öne çıkarken, öte yandan jeopolitik başlık ve küresel tarife gündemi risk primi üzerinden temkinli duruşu besledi. TL bonolarda gösterge tahvil faizi %36,21 ve 10 yıllık tahvil faizi %30,53 seviyesinde izlenirken; Türkiye’nin 5 yıllık CDS risk primi 226 seviyesinde bulunuyor.

BIST100 endeksi güne 14.049,62 puandan başladı, gün içinde 14.068,32– 13.752,78 bandında hareket etti ve %1,71 düşüşle 13.809,88 seviyesinde kapanış yaptı; bu görünümde ABD–İran jeopolitik risk teması ile yabancı kurumlardan gelen olumsuz değerlendirmelerin risk algısını artırdığı görülüyor. Kısa vadeli teknik görünümde 13.770 ara destek ve 13.700 ana destek olarak izlenirken, 13.870 ara direnci üzerinde 14.000’in üzeri kısa vadeli yönün yeniden yukarı dönebilmesi açısından kritik eşik olmaya devam ediyor; yeni gün için endekste yataya yakın başlangıç beklentimiz var.

Morgan Stanley, Türk hisselerinin 2026’da hızlı bir yeniden fiyatlama ile makro göstergelerin ima ettiğinden daha iyimser bir dezenflasyon patikasını fiyatladığını, sabit getirili tarafta aynı ölçüde bir yeniden fiyatlama görülmemesinin “yakın vadede daha gerçekçi bir makro fiyatlamaya doğru yakalama” riski doğurduğunu vurguluyor; buna karşın bankaların iskontolu kaldığı notu, banka teması altında göreli ayrışma potansiyelini koruyor.

Küreselde fiyatlamanın ortak paydası, yapay zekâ ekosistemi üzerinden bilanço-kâr beklentisinin kısa vadede risk iştahını desteklemesi, ancak jeopolitik riskin ve tarife belirsizliğinin risk primi kanalını canlı tutması oldu; bu nedenle “risk-on” momentumu güçlense de tam bir rahatlama oluşmadı. Türkiye tarafında aynı ikilik daha keskin çalışıyor: BIST’te geri çekilme, hem jeopolitik başlık hem de değerleme uyarılarıyla hızlanırken, kur ve faiz cephesindeki görece istikrar, fiyatlamanın “Türkiye sat” gibi tek yönlü bir trende dönüşmesini engelliyor.

Bugün Türkiye’de 10:00’da Türkiye Dış Ticaret Dengesi ve Türkiye Ekonomik Güven Endeksi izlenecek; veri akışı, iç talep ve dış denge algısı üzerinden TL varlık fiyatlamasında hassasiyeti artırabileceği için yakından takip edilecek. Yurt dışında ise Euro Bölgesi’nde 11:30’da ECB Başkanı Lagarde konuşması ve 13:00’te Euro Bölgesi Tüketici Güven Endeksi izlenecek; ABD’de ise 16:30’da Haftalık İşsizlik Maaşı Başvuruları takip edilecek.

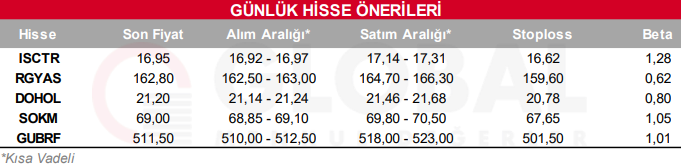

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul