Piyasa Özeti

ABD’de risk iştahı, tarife belirsizliği ile yapay zeka odaklı olumsuz fiyatlama baskısına paralele zayıf kaldı; Dow Jones %1,66 düşüşle 48.804,06, S&P 500 %1,04 düşüşle 6.837,75 ve Nasdaq %1,13 düşüşle 22.627,27 seviyesinde kapandı. Bu görünümde teknoloji ve finans teması öne çıktı; ABD tarafında teknoloji hisseleri baskı altında kalırken, IBM hissesi %13,15 gerileyerek 223,35 seviyesine indi. Satış baskısında, Anthropic’in “Claude Code” adlı yapay zeka aracının, IBM ana bilgisayarlarında yaygın olarak kullanılan COBOL tabanlı sistemlerin modernizasyon sürecini önemli ölçüde hızlandırabileceği yönündeki mesajı etkili oldu. Piyasa bu gelişmeyi, IBM’in uzun soluklu ve danışmanlık yoğun modernizasyon projelerinden elde ettiği gelirlerin daha kısa sürede ve daha düşük maliyetle ikame edilebileceği; dolayısıyla hizmet gelirlerinde marj ve fiyatlama gücü açısından baskı oluşabileceği şeklinde okudu ve hisse üzerinde sert bir düzeltmeye neden oldu. Öte yandan güvenli liman talebi güçlendi; ons altın 5.198 seviyesinde izlenirken, dolar endeksi ve volatilite kanalındaki belirsizlik algısı değerli metalleri destekledi. Avrupa tarafında tarife gündeminin yarattığı öngörülebilirlik ihtiyacı ön plana çıktı; DAX, EuroStoxx 50 ve FTSE 100’ün çoğunun yatay-azalan seyrettiği bir gün sonrasında genel olarak hafif satıcılı kapandı. Avrupa Avrupa Parlamentosu, ABD’de tarifelere ilişkin belirsizlik netleşene kadar AB-ABD ticaret anlaşmasına yönelik yasama çalışmalarını askıya aldı ve Almanya, Merz’in ABD ziyareti öncesinde Washington’dan gümrük politikalarına ilişkin netlik talep etti. Asya sabahında ise tatilden dönen Çin borsalarının yükselişi, risk iştahı için önemli bir sinyal üretirken, CSI 300 %1,24 yükselişle 4.718,22’ye çıktı; buna karşın Hong Kong’da Hang Seng %2,03 düşüşle 26.533,34’e geriledi ve satışların teknoloji temasıyla belirginleştiği izlendi. Günün sonunda ABD ve Avrupa vadelilerinde yönün büyük ölçüde pozitif seyre işaret ederken, küresel risk algısı tarafında tarife rejimine dair netlik arayışı ile İran-ABD gerilimine bağlı jeopolitik arz riski birlikte fiyatlanıyor; bu çerçevede DXY ve VIX başta olmak üzere risk primi göstergeleri ile tahvil faizlerinin seyri, gün içi risk alma davranışını belirleyecek ana çerçeve olarak öne çıkıyor.

Türkiye tarafında fiyatlama, küresel tarife söylemi ve İran gündemi kaynaklı risk primi dalgalanmasına rağmen, önceki gün yurtiçi makro veri akışının sakin kalmasıyla daha çok hisse ve sektör bazlı katalistlere duyarlı seyretti; bu çerçevede BIST100 endeksi güne 14.092,16 seviyesinden başladı, 14.019,99–14.190,09 bandında hareket etti ve %0,92 artışla 14.061,71 seviyesinde kapandı. Sektör liderliğinde finansal kiralama-faktoring ve bankacılık hisseleri öne çıkarken, endekse en yüksek pozitif katkıda Destek Faktoring, Akbank ve Tüpraş öne çıktı; buna karşın Kiler Holding, Türk Hava Yolları ve Aselsan endeks üzerinde negatif katkı yaratan hisseler arasında yer aldı. Bu ayrışmada bilanço ve haber akışı kanalının etkisi belirginleşirken, bankacılık tarafında Goldman Sachs’ın özel bankalara ilişkin hedef fiyat ve tavsiye güncellemesi, beklenti ve risk iştahı kanalından bankalara destek veren başlıklardan biri olarak izlendi. TL varlıklarda kur 43,85-43,86 seviyelerinde fiyatlamalar geçerken; gösterge tahvil tarafında bileşik getiri %36,08 seviyesinde gerçekleşti, risk primi tarafında ise Türkiye 5 yıllık CDS’in 224 baz puan civarında izlenmesi küresel risk iştahındaki zayıflamaya rağmen sınırlı bir yansıma olduğuna işaret ediyor. Kısa vadeli teknik görünümde 14.000 seviyesinin üzerinde kalıcılık, tepki alımlarının korunması açısından izlenecek bir referans olurken; buna karşın jeopolitik başlıkların sertleşmesi veya tarife söyleminin yeniden agresifleşmesi halinde volatilite artışıyla birlikte daha dalgalı bir seyir olasılığı masada kalıyor. Endeks için 14.000 pivot seviyesi üzerinde 14.185-14.350-14.530 seviyeleri direnç olarak takip edilecek olup, eşik seviye altında 13.785-13.650-13.500 seviyeleri destek olarak izlenebilir.

Küresel cephede tarife rejimine dair belirsizliğin yeniden yükselmesi, risk primi kanalından hisse senetlerinde özellikle teknoloji ve finans ağırlıklı baskıyı artırırken, Türkiye’de seçici alımların daha çok bilanço-kâr beklentisi ve haber akışı kanalında yoğunlaştığı görülüyor; buna karşın aynı belirsizlik seti değerli metallere ve enerji fiyatlarına destek vererek riskten korunma davranışını güçlendiriyor. Bu çerçevede Trump’ın %10 global tarifesinin yürürlüğe girmesi ve %15’e ilişkin belirsiz zamanlama, küresel ticaret görünümünü fiyatlamada ana başlık haline gelirken, Avrupa’nın anlaşma sürecini askıya alması ve Almanya’nın netlik talebi, öngörülebilirlik ihtiyacını daha da görünür kılıyor. Risk iştahı tarafında jeopolitik kanalda İran-ABD geriliminin devamı ve askeri sevkiyat haberleri izlenirken, emtia tarafında petrolün ABD-İran gerilimi ve ticaret politikası endişeleriyle yedi ayın zirvesine yaklaşması, hem küresel enflasyon algısı hem de enerji ithalatçısı ekonomiler açısından duyarlılığı artırıyor; buna karşın Asya’da Çin’in tatilden dönmesiyle görülen yükseliş, bölgesel risk iştahının tamamen kapanmadığına dair önemli bir karşıt sinyal üretiyor. Fakat Bitcoin’in 63 bin doların altına gerilemesi ile IBM hisselerindeki sert düşüş, risk iştahındaki zayıflamanın öncü göstergeleri durumunda.

Bugün yurtiçinde saat 10:00’da TCMB Sektörel Enflasyon Beklentileri izlenecek takip edilecek. Yurtdışında ABD’de haftalık ADP istihdam değişimi, S&P/Case-Shiller konut fiyatları ile CB tüketici güveni ve gün içinde Fed üyelerinin konuşmaları izlenecek. Takvim tarafında MSCI endeks değişiklikleri 27 Şubat gece yarısından itibaren geçerli olacak ve FTSE endeks değişiklikleri 20 Mart’ta yürürlüğe girecek; ayrıca Trump’ın Kongre konuşması fiyatlama hassasiyeti yüksek başlıklar arasında izlenecek.

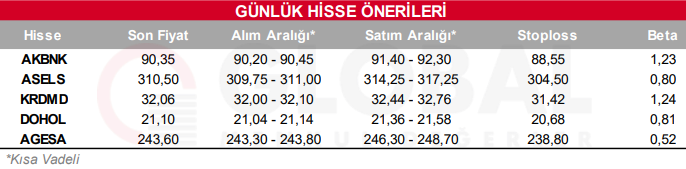

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul