Piyasa Özeti

ABD’de jeopolitik risk algısının belirginleşmesiyle ana endeksler günü düşüşle tamamladı; Dow Jones %0,54 gerileyerek 49.395,16 seviyesine, S&P 500 %0,28 düşüşle 6.861,89 seviyesine ve Nasdaq %0,31 kayıpla 22.682,73 seviyesine indi. Riskten kaçışın fiyatlamaya yansımasında, ABD’nin Orta Doğu’daki askeri yığınağı ve Trump’ın İran’a nükleer anlaşma için “en fazla” 10 ila 15 gün işaret eden söylemlerinin petrol üzerinden enflasyon kanalını gündeme taşıması öne çıktı; Brent %2,40 artışla 71,98 seviyesine, WTI %2,39 yükselişle 66,75 seviyesine çıktı. Buna paralel güvenli liman talebi altını desteklerken altın %0,26 artışla 5.022 seviyesine yakın seyretti, oynaklık endeksi VIX %3,52 yükselerek 20,31 seviyesine çıktı; buna karşın ABD 10Y tahvil faizi %4,07 civarında sınırlı değişimle dengelendi ve DXY %0,20 artışla 97,82 seviyesine yükseldi. Sektörel tarafta ABD’de finansalların zayıf kaldığı, buna karşın enerji hisselerinin petrol yükselişinden destek aldığı izlenirken; S&P 500’de Omnicom Group (reklamcılık/medya) %15,4 yükselişle öne çıktı, Booking Holdings (online seyahat) %6,15 gerileyerek endeksteki aşağı yönü belirginleştirdi; özel kredi tarafındaki haber akışı da Blue Owl Capital üzerinden alternatif varlık yöneticilerinde baskı yarattı. Avrupa’da da benzer risk tonu ile Stoxx Europe 600 %0,53 düşüşle 625,33 seviyesine gerilerken DAX %0,93 ile 25.043,57, FTSE 100 %0,55 ile 10.627,04 ve CAC 40 %0,36 ile 8.398,78 seviyesinde kapandı; DAX’ta Airbus (havacılık/uzay) %6,73 düşüşle ayrıştı ve bu görünüm, jeopolitik kaynaklı enerji-enflasyon endişelerinin bilançolarla birleştiği bir fiyatlamaya işaret etti. Asya sabahında MSCI Asia Pacific Endeksi %0,40 gerilerken Nikkei %1,08 düşüşle 56.849,46 seviyesine indi; Japonya’da manşet enflasyonun %1,5’e, çekirdek enflasyonun %2,0’a yavaşlaması ile PMI imalatın 52,8 ve hizmetlerin 53,8 seviyelerinde kalması para politikası beklentileri ile büyüme algısının aynı anda fiyatlandığı bir denge oluşturdu; buna karşın Güney Kore’de Kospi %2,07 yükselişle 5.794,56 seviyesine çıkarak finans sektör liderliğiyle pozitif ayrıştı. Son olarak, ABD ve Avrupa vadelilerinin sınırlı pozitif işaret ettiği görünüm altında küresel risk algısı; DXY’nin güçlenmesi, VIX’in 20,31 seviyesine yükselmesi, ABD 10Y’nin %4,07 civarında dengelenmesi ve petrolün 6,5 ay zirvelerine yakın kalmasıyla temkinli kalmayı sürdürüyor.

İçeride tüketici güven endeksinin 83,7’den 85,7’ye yükseldiği ve konut satışlarının yıllık bazda %4,7 daralarak 111.480’e geriledi. Makro veriler büyüme-tüketim algısında “daha seçici” bir tabloya işaret ederken; kısa vadeli dış borç stokunun 2025 dördüncü çeyrekte %0,3 azalarak 165,7 milyar USD seviyesinde gerçekleşmesi dış denge başlığında izlenecek bir çerçeve sundu. Buna karşın jeopolitik başlıkların risk primi kanalını öne çıkarmasıyla TL varlıklarda oynaklık arttı; Türkiye 5Y CDS 226 baz puana yükselirken USD/TL %0,14 artışla 43,84 seviyesinden kapandı. BIST 100, güne %0,56 artışla 14.340,28 seviyesinden başlamasına rağmen gün içinde 13.728,64–14.343,11 bandında dalgalanarak %3,20 düşüşle 13.804,21 seviyesinde kapandı ve bu hareket, 2 Eylül 2025’ten bu yana en sert günlük kayba işaret etti; toplam işlem hacmi 221,9 milyar TL oldu. Sektörel ayrışmada Finansal Kiralama-Faktoring %0,32 ile pozitif kalırken Sigortacılık ile birlikte Holding-Yatırım ve Bankacılık endeksleri en zayıf gruplar arasında yer aldı; endekse puan bazında en yüksek pozitif katkı Pasifik Eurasia Lojistik (lojistik/taşımacılık) %4,98, Destek Finans Faktoring (finansal hizmetler) %1,21 ve Enerya Enerji (enerji dağıtım) %3,83 üzerinden gelirken, en yüksek negatif katkı Kiler Holding (holding) %9,97 düşüş, Türk Hava Yolları (havacılık) %4,8 düşüş ve Akbank (bankacılık) %3,87 düşüş ile oluştu; gün içi akışta savunma ve emtia bağlantılı hisselerin (ör.

ASELSAN ve altın/metaller teması) ilk saatlerde ayrışsa da satışların genele yayılmasıyla bu ayrışmanın zayıfladığı görüldü. Teknik görünümde kısa vadede 13.700 seviyesi kritik destek olarak izlenirken 13.630-13.540-13.400 seviyeleri bir sonraki destek alanları olarak öne çıkıyor; olası tepki alımlarında 13.870 ve 14.000 seviyeleri direnç, 14.000 üzerinde kalıcılık ise kısa vadeli görünüm açısından eşik niteliğinde. Ana senaryoda, 14.000 altında kalıcılığın risk primi ve likidite hassasiyeti üzerinden dalgalanmayı canlı tutabileceği; buna karşın 13.400–13.500 bandına yaklaşan hareketlerde denge arayışının öne çıkabileceği değerlendirilebilir. Bu çerçevede kısa vadede savunma/enerji duyarlı temaların ve bilanço görünürlüğü daha yüksek hisselerin izlenmesi, buna karşın bankacılık ve sigorta tarafında haber akışına hassasiyetin yakından takip edilmesi gerekiyor.

Küreselde İran-ABD hattındaki haber akışı petrol ve volatilite üzerinden risk iştahını baskılarken, ABD’de tarifelere ilişkin Yüksek Mahkeme sürecinin yaklaşması fiyatlamada belirsizlik kanalını güçlendiriyor; JPMorgan’ın olasılık dağılımında en yüksek ağırlık verdiği senaryoda tarifelerin iptali sonrası “hemen” yeni tarifelerin devreye girebileceği çerçevesi, ilk tepkinin ardından kazançların sınırlı kalabileceği algısını canlı tutuyor. Türkiye tarafında aynı jeopolitik başlıkların daha yüksek beta ile yansıdığı, bunun da kur ve CDS üzerinden risk primi koşullarını sıkılaştırırken BIST’te sektör-hisse ayrışmasını zayıflattığı görülüyor. Öte yandan, Goldman Sachs’ın 2026 görünümünde altın için “yavaş ama istikrarlı” yükseliş vurgusu ve IMF’nin doların uluslararası para sistemindeki merkezi rolüne dair mesajları, riskten kaçış dönemlerinde güvenli liman bileşiminin (altın ve dolar) korunabileceğine dair piyasa algısını destekliyor.

Bugün Türkiye’de 10:00’da Reel Kesim Güven Endeksi 101,6 ve Kapasite Kullanım Oranı %74,1 izlenecek. Almanya’da 11:30’da HCOB/PMI İmalat (öncü) 49,6 ve HCOB/PMI Hizmet (öncü) 52,8; Euro Bölgesi’nde 12:00’de HCOB/PMI İmalat (öncü) 50,0 ve HCOB/PMI Hizmet (öncü) 52,0 takip edilecek. ABD’de 16:30’da GSYH (yıllık) 4Ç25 %3,0, Kişisel Gelirler (aylık) %0,3, Kişisel Tüketim Harcamaları (aylık) %0,3 ve Kişisel Tüketim Harcamaları Enflasyonu (PCE, yıllık) %2,8; 17:45’te S&P Global/PMI İmalat (öncü) 52,4 ve PMI Hizmet (öncü) 52,7; 18:00’de Yeni Konut Satışları 737 bin adet ve Michigan Tüketici Güven Endeksi (nihai) 57,3 izlenecek. Jeopolitik tarafta ise Trump’ın İran’a sınırlı saldırı seçeneğini değerlendirdiğine dair haberler ile İran’ın BM Temsilcisi’nin “saldırı durumunda meşru müdafaa” vurgusu odağında gelişmeler izlenecek.

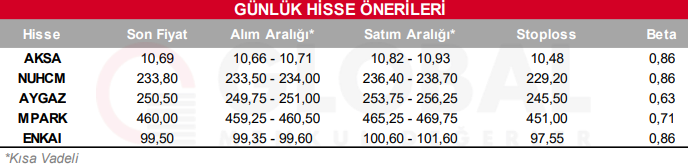

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul