Piyasa Özeti

ABD’de Dow Jones %0,07 artışla 49.533,19 seviyesine, S&P 500 %0,10 artışla 6.843,22 seviyesine ve Nasdaq %0,14 artışla 22.578,38 seviyesine yükselirken, gün içi yön arayışında yapay zeka temalı değerleme ve iş modeli tartışmaları fiyatlamayı belirgin şekilde etkiledi; bu çerçevede risk primi kanalında yazılım hisselerindeki baskı sürerken, finans ve gayrimenkul hisselerindeki göreli güç endeksleri sınırlı da olsa artıda tuttu. ABD–İran nükleer müzakerelerinde Cenevre’de “genel prensipler” üzerinde ilerleme mesajları gelmesi jeopolitik arz riski algısını kısmen zayıflatarak emtia maliyeti kanalında petrolün geri çekilmesine eşlik etti; buna karşın ABD tarafının “kırmızı çizgiler” vurgusu ve “tüm seçenekler masada” dili sürecin risk başlığı olarak masada kalmasına neden oldu. Avrupa’da risk iştahı daha güçlü seyretti; DAX %0,80 yükselişle 24.998,40 seviyesine, FTSE 100 %0,79 yükselişle 10.556,17 seviyesine gelirken, bölge genelinde sektör liderliğinde gayrimenkul hisseleri öne çıktı. Asya’da sabah görünümünde Nikkei %1,43 yükselişle 57.377,76 seviyesine yönelirken artı kapanışa en yüksek katkıyı sağlayan hisseler arasında GS Yuasa öne çıktı; buna karşın Çin piyasalarının tatil nedeniyle kapalı olması likidite kanalında fiyat hareketlerini daha hassas hale getirdi. ABD vadelilerinin pozitif açılışa işaret etmesi küresel risk iştahını desteklerken, DXY’nin 97 üzerinde kalıcılığını koruması ve ABD 10 yıllık getirisinin %4,10 seviyesi altında kalıcı görünümü risk algısında temkinli iyileşmenin sürdüğünü düşündürdü; buna paralel kıymetli metallerde aşağı yönlü baskı ve petrolde sınırlı toparlanma birlikte izlendi.

Yurt içinde TCMB Konut Fiyat Endeksi Ocak’ta aylık %3,7 artarken yıllık artış %27,7 ile sürmüş, reel bazda yıllık %2,3 gerileme ise büyüme-tüketim algısı açısından nominal artışlara rağmen enflasyon etkisinin baskın kaldığına işaret etmiştir; buna karşın TCMB’nin Mart toplantısında 100 baz puan indirim beklentisinin korunması faiz kanalı üzerinden TL varlıklarda kısa vadeli yön arayışını canlı tutmaktadır. TL varlıklar cephesinde USD/TRY kapanışı 43,78 seviyesinde izlenirken, Türkiye 5 yıllık CDS 218 bps seviyesinde ve 10 yıllık TL tahvil getirisi 29,99 seviyesinde gün sonunda gerçekleşmiştir; bu görünüm risk primi ve faiz kanalı üzerinden hisse piyasasında seçiciliği öne çıkaran bir çerçeve sunmaktadır. BIST 100 endeksi güne 14.314,06 seviyesinden başladı; gün içinde 14.227,29–14.409,27 bandında hareket ettikten sonra %0,78 düşüşle 14.227,29 seviyesinden kapanırken, işlem hacminin 198,7 milyar TL ile 11 Şubat’tan bu yana en düşük seviyeye gerilemesi likidite-akış kanalında temkinli duruşu teyit etti. Sektörel ayrışmada Finansal Kiralama-Faktoring, Tekstil-Deri ve Aracı Kurumlar pozitif tarafta öne çıkarken, Metal-Ana ve Kimya-Petrol-Plastik zayıf tarafta ayrıştı; endekse puan bazında en yüksek pozitif katkının Kiler Holding ve Destek Faktoring üzerinden gelmesi, hisse bazında ağırlık etkisiyle endeksin düşüşünü sınırladı, öte yandan Bim Mağazalar, Şişe Cam ve Ford Otomotiv kaynaklı negatif katkı satış baskısını güçlendirdi. Teknik görünümde 14.100 ve 14.000 seviyeleri destek olarak izlenirken, 14.430 bölgesi üzerinde kalıcılık sağlanmadıkça tepki alımlarının sınırlı kalabileceği değerlendirilmekte; buna karşın göstergelerdeki ayrışma kısa vadede temkinli iyimserliğin korunmasını gerektirmektedir.

Küreselde fiyatlamanın ana ekseni, yapay zeka temalı değerleme tartışmalarının yarattığı seçici riskten kaçınma ile ABD–İran müzakerelerinden gelen “ilerleme” sinyallerinin jeopolitik risk primini sınırlayıcı etkisi arasında dengelenmiş görünmektedir; bu çerçevede risk primi kanalında belirsizlik tamamen dağılmasa da, ABD endekslerinin sınırlı artıda kapanması ve Avrupa’daki daha güçlü performans risk iştahında kontrollü toparlanmaya işaret etmektedir. Öte yandan ECB Başkanı Lagarde’ın görev süresi dolmadan ayrılmak istediğine dair haber akışı, Avrupa’da para politikası iletişimi açısından algı kanalını öne çıkararak faiz beklentileri ve euro varlıkları tarafında temkinli izlenecek bir başlık olarak öne çıkmaktadır. Yurtiçinde ise BIST’in hacim düşüşüyle birlikte geri çekilmesi, TL faiz ve CDS seviyelerinin kritik önemini koruduğunu gösterirken, TCMB’de 100 baz puan indirim beklentileri ile makro verilerin seyrinin hisse bazlı ayrışmayı artırabileceği bir zemine işaret etmektedir; buna karşın kısa vadeli tepki alımları senaryosu, destek bölgeleri üzerinde kalıcılığın korunmasına bağlı kalmaktadır.

Yurt içinde 10:00’da TÜİK İşgücü İstatistikleri (IV. Çeyrek) ve 10:00’da TCMB Özel Sektörün Yurtdışından Sağladığı Kredi Borcu verileri izlenecek; bu başlıklar iç talep ve finansman koşullarının seyrine dair sinyal üretmesi açısından fiyatlamada önemli olacaktır. Yurt dışında Çin’de piyasa yeni yıl tatili nedeniyle kapalı kalırken 02:50’de Japonya Dış Ticaret Dengesi, 10:45’te Fransa TÜFE, 13:30’da Almanya 10 yıllık Bund ihalesi, 16:30’da ABD Dayanıklı Mal Siparişleri ile Konut Başlangıçları ve İnşaat İzinleri, 17:15’te ABD Sanayi Üretimi ile Kapasite Kullanım Oranı, 21:00’de ABD 20 yıllık tahvil ihalesi ve 22:00’de Fed Toplantı Tutanakları takip edilecek; özellikle Fed tutanakları ve ABD büyüme-enflasyon gündemi, faiz beklentileri ve risk iştahı üzerinden küresel fiyatlamada yön tayin edebilir. Ek olarak, ABD–İran müzakerelerine ilişkin akış ve seçilen şirket haberleri, gün içi oynaklık açısından yakından takip edilecek başlıklar arasında kalacaktır.

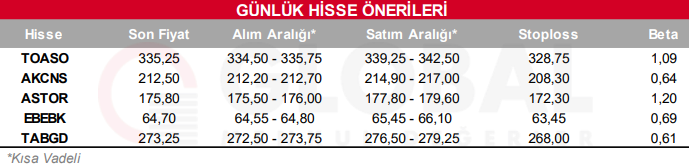

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul