Yatırım Stratejimiz

Cuma günü teknoloji şirketleri son günlerdeki sert satışların ardından hızlı bir toparlama gösterirken, Bitcoin’in de yeniden yükselişe geçmesi ABD borsalarında güçlü bir ralli yaşattı. Dow Jones %2,47 artışla 50.115 seviyesinde kapanarak ilk kez 50.000 eşiğini aşarken, S&P 500 %1,97 yükselişle 2026 yılı için yeniden artıya geçti ve Nasdaq %2,18 prim yaptı. Haftalık bazda S&P 500 sınırlı düşüş kaydederken Nasdaq gerilemesini sürdürdü, buna karşın Dow sektör değişimlerinin etkisiyle haftayı güçlü bir şekilde tamamladı. Nvidia ve Broadcom’daki sert toparlanma ile Oracle ve Palantir gibi hisselerdeki alımlar piyasayı desteklerken, bazı yazılım hisseleri zayıf seyrini korudu, geçtiğimiz hafta sanayi ve finans sektörlerindeki alımları öne çıkarırken Caterpillar ve Goldman Sachs Dow’daki yükselişe önemli katkı sağladı, küçük ölçekli hisseler de güçlü performans gösterdi; hafta genelinde sert kayıplar yaşanmış olsa da Cuma günkü ralli düşüşlerin önemli kısmını telafi ederken, Amazon beklentilerin altında kalan kâr ve yüksek yatırım harcaması öngörüsü sonrası %5’in üzerinde düşüşle negatif ayrıştı. Hükümet kapanması nedeniyle ertelenen istihdam ve enflasyon verileri bu hafta açıklanacak olup; Ocak ayında istihdamın 70 bin kişi artmasına rağmen işsizlik oranının %4,4’te sabit kalması, perakende satışların %0,4 ile ılımlı yükselmesi ve genel ile çekirdek enflasyonun bir miktar yavaşlayarak %2,5’e gerilemesi beklenirken, 2025’e kadar olan istihdam artışı tahminlerinin ise aşağı yönlü revize edilmesi öngörülüyor. Japonya’da seçimlerinden Başbakan Sanae Takaichi’nin çoğunluğu elde eden net bir seçim zaferi kazanmasının ardından Asya piyasalarında %3-4 aralığında yükselişler görülürken, yeni haftaya piyasalar risk alma iştahında toparlanma ile başlıyorlar.

Yurtdışı piyasalarda geçen hafta yaşanan dalgalanmanın etkisi Borsa İstanbul’da da hissedildi. Madencilik sektörü %10,31 ile en fazla gerileyen sektör olurken, petrokimya sektörü %4,59 düşüş kaydetti. Ocak ayı enflasyon verisi sonrası dezenflasyon programına yönelik endişelerin artması, bu hafta yapılacak iki Hazine ihalesi öncesinde yükselen tahvil faizleri ve bankacılık sektörünün 2026 yıl sonu hedeflerinin piyasalar tarafından muhafazakâr bulunmasıyla birlikte bankacılık hisseleri de %5,81 değer kaybetti. BIST100 endeksi geçen hafta 14.000 seviyesinde, 11.000’den başlayan rallisine ara vererek %2,29 geriledi. Seans içi yükselen trendin kırılması sonrasında ilk düzeltme noktası 13.320 desteği olurken, Asya piyasalarındaki yükselişler ve kıymetli madenlerdeki toparlanmanın etkisiyle endekste bugün düşüş sonrası tepki alımları görülebilir ve 13.700–14.000 direnç bandı izlenebilir. Bugün ve yarın gerçekleştirilecek Hazine ihaleleri ile Perşembe günü açıklanacak Enflasyon Raporu, bu hafta piyasaların yakından takip edeceği en önemli gelişmeler olacak.

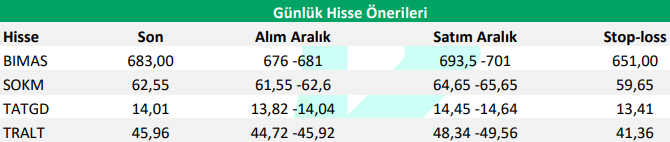

Günlük Hisse Fikirleri

Altın fiyatlarında yaşanan dengelenmenin ardından Türk Altın İşletmeleri’nde toparlanma, gıda ve içecek sektöründe ilk çeyrek fiyat artışlarının etkisiyle Tat Gıda’da hareketlenme, gıda perakendesi tarafında ise Bimaş ve Şok Marketler’in bugün öne çıkmasını bekliyoruz.

Kaynak: Destek Yatırım Günlük Bülten