Piyasa Özeti

ABD’de kapanışlar teknoloji satışları ve bilanço fiyatlaması ekseninde ayrıştı; Dow Jones %0,53 yükselişle 49.500,90 seviyesine çıkarken, S&P 500 %0,51 düşüşle 6.882,73’e ve Nasdaq %1,51 kayıpla 22.904,58’e geriledi. Bu görünümde yazılım hisselerinde Anthropic’in yeni yapay zeka aracının iş modellerini zorlayabileceği algısı risk iştahını baskılarken, çip tarafında AMD’nin zayıf beklentileri ve Qualcomm’un daha temkinli görünümü satışları derinleştirdi; buna karşın Alphabet’in gelir ve EPS tarafında beklenti üzeri sonuçları ve 2026 için 175 mlr USD – 185 mlr USD aralığındaki agresif CAPEX planı, yapay zeka yatırım döngüsünün sürdüğüne dair karmaşık bir fiyatlama yarattı. Avrupa’da ise risk algısı daha dengeli seyretti; DAX %0,72 düşüşle 24.603’e gerilerken, FTSE 100 %0,85 artışla 10.402’ye ve CAC 40 %1,01 yükselişle 8.262’ye çıktı. Asya sabahında teknoloji kaynaklı satış baskısı öne çıkıyor; Japon yeni yeniden 160 seviyesine yönelen zayıf seyir ve bölgesel teknoloji hisselerindeki gerilim temkinli ton yaratıyor, Kore ve Tayvan tarafında da teknoloji ağırlığı nedeniyle dalga boyu yükseliyor. Sonuçta küresel risk algısı tarafında DXY 97,79 seviyesine yükselirken VIX 18,64’e çıktı; buna paralel olarak kripto varlıklar zayıf seyrini sürdürürken, değerli metallerde sert geri çekilme ve Brent tarafında ABD-İran gündeminin belirlediği oynaklık öne çıkıyor.

Türkiye tarafında fiyatlama, yüksek gelen enflasyon sonrası para politikası beklentilerinin yeniden ayarlanmasıyla şekillendi; Nomura, Şubat ayında %3’e yakın enflasyon beklentisiyle TCMB’nin Mart toplantısında pas geçebileceğini belirtirken, yıl sonu politika faizi beklentisini %37’den %29’a iniş patikasında konumladı. TL varlıklarda USD/TL 43,50’yi destek haline getirme eğilimini korurken, yukarıda 43,60 ve 43,70 seviyeleri öne çıkıyor; Türkiye 5 yıllık CDS 218 seviyelerinde ve son 6 yılın en düşük bandında hareket ediyor. BIST100, güne 13.964,03 seviyesinden %0,64 artışla başladı; gün içinde 13.834,97–13.998,18 bandında hareket ettikten sonra 13.891,21’de %0,11 artışla tamamladı. Sektörel liderlik Holding, Finansal Kiralama-Faktoring ve Aracı Kurumlar tarafında oluşurken, Bankacılık, Taş-Toprak ve GYO endeksleri negatif ayrıştı; endekse en yüksek pozitif katkı KLRHO, ASELS ve BIMAS’dan gelirken, negatif katkıda AKBNK, YKBKN TUPRS, ISCTR, SAHOL öne çıktı. Bankacılık endeksindeki %2,4’lük geri çekilme, yüksek enflasyon sonrası Mart’ta faiz indirimi beklentisinin zayıflaması ve bilanço-kâr beklentisi kanalının baskılanmasıyla okunurken, buna karşın Holding tarafındaki güçlenme endeksin kapanışta artıda kalmasını destekledi. Kısa vadeli teknik görünümde 14.000 ana eşik direnç konumunu koruyor; 13.835 ve 13.650 destekleri izlenirken, 14.000 üzerindeki denemelerde 14.150-14.200 seviyeleri bir sonraki hedef bandı olarak öne çıkıyor. Endeksin güne yatay bir seyirle başlamasını bekliyoruz.

Küreselde teknoloji hisselerinde değerleme baskısı ve yapay zekanın iş modeli dönüşümü tartışması risk primi kanalını yukarı iterken, Türkiye’de enflasyon sonrası TCMB beklentilerinin yeniden fiyatlanması bankacılık üzerinde baskı yarattı; buna karşın hem ABD’de eşit ağırlıklı endekste görülen yayılma hem de BIST’te holding öncülüğündeki dayanıklılık, risk iştahının tamamen kapanmadığına işaret ediyor. Bu çerçevede ana tema, büyüme-kâr beklentisinin teknoloji yatırımlarında sürmesi ile finansal koşulların sıkılık algısı arasında denge arayışı olurken, kısa vadede fiyatlamanın daha seçici ve temkinli bir rotasyona açık kaldığı görülüyor.

Bugün ECB’nin faizleri sabit tutması ve “politika şu an iyi bir yerde” mesajını koruması bekleniyor; ABD’de ise ertelenen veri takvimi kapsamında JOLTS bugün açıklanacak, Tarım Dışı İstihdam Çarşamba 11 Şubat’ta ve TÜFE Cuma 13 Şubat’ta yayımlanacak. Ek olarak, piyasa fiyatlamasında kripto varlıklardaki zayıf seyrin ve değerli metallerdeki oynaklığın yakından takip edilmesi beklenirken, ABD-İran görüşmeleri etrafındaki haber akışı petrol tarafında oynaklığı belirgin tutabileceğinden izlenecek.

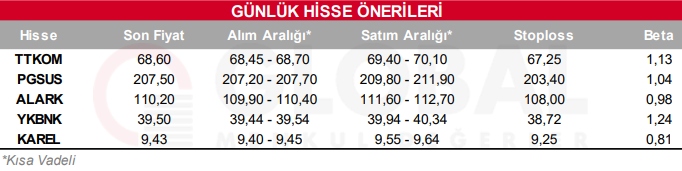

Gün içerisinde hareketli olmasını beklediğimiz hisseler;

Kaynak: Global Menkul