Piyasalara Bakış

Haftanın ilk işlem gününde pozitif açılış yapan BIST 100 endeksi, gün boyunca bu görünümünü korudu ve günü %0,44 değer artışıyla 11.255 puandan tamamladı. Toplam işlem hacmi 174,3 mlr TL olarak gerçekleşti. BIMAS endekse puan bazında en yüksek katkıyı sağlayan hisse olurken, en fazla negatif etki KLRHO ‘den geldi. Bankacılık endeksi %0,34 azalırken sanayi endeksi %1,62 artış göstermeyi başardı. İnşaat endeksi en çok kaybettiren, menkul kıymet yatırım ortaklığı ise en çok kazandıran sektör endeksleri oldu. Küresel piyasalarda ise Fed Başkanı Powell’a yönelik baskılar, İran ve Venezuela’da yükselen tansiyon ve ABD’nin Grönland’ı ilhak edebileceğine ilişkin gerilimin ardından ABD borsaları ve Fransa hariç Avrupa borsaları günü yükselişle tamamladı.

Dün yurt içinde veri gündemi oldukça sakindi. Almanya’da cari denge 15,1 mlr € olarak açıklandı. Bugün ise yurt içinde cari denge verisi izlenecek. ABD’de açıklanacak olan aralık ayı enflasyonu yakından takip edilecek. Piyasa beklentileri, enflasyonun aylık bazda %0,3, yıllık bazda %2,7 seviyelerinde gerçekleşmesi yönünde şekilleniyor. Bugün ayrıca ABD’de yeni konut satışları verileri açıklanacak.

ABD Başkanı Trump, İran ile iş yapan ülkelerin ABD ile olan ticaretinde %25 oranında gümrük vergisi ödeyeceğini açıkladı. Bu sabah Asya borsaları karışık görünüm sergilerken, tatilin ardından Japon Nikkei borsası erken seçim beklentileriyle %3’ü aşan yükseliş gösteriyor. ABD vadelileri ise hafif negatif açılışa işaret ediyor. Borsa İstanbul’un yeni güne yatay bir görünümle başlamasını bekliyoruz. Endekste yükselişlerde 12.400-12.500 bölgesi endeksin hedef aralığı olarak takip edilmelidir. Olası düşüşlerde ise sırasıyla 12.100 ve 12.000 seviyeleri endeksin destek seviyeleri olarak izlenmelidir.

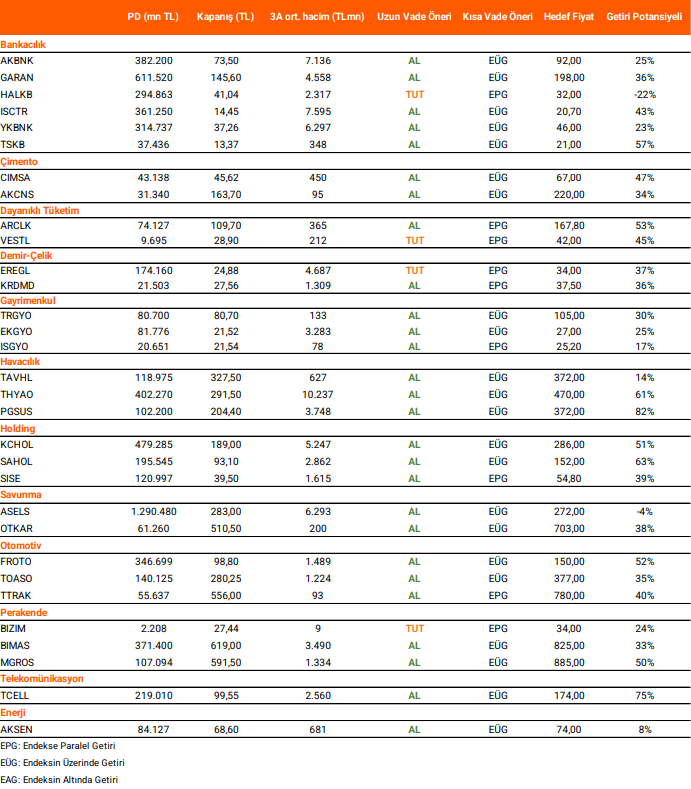

Takip Listesi

Kaynak: Vakıf Yatırım Günlük Strateji Bülteni