Piyasa Özeti

ABD’de federal hükümetin kapanması, kısa vadede ekonomik faaliyet üzerindeki etkisi sınırlı kalsa da veri akışındaki kesinti nedeniyle piyasalarda belirsizlik algısını ve buna bağlı oynaklığı artırıyor. Buna karşın, Fed’in Ekim ayında 25bp faiz indirimi yapacağına ilişkin beklentilerin %95 seviyesinde fiyatlanması risk iştahının korunmasına yardımcı oluyor. OPEC+’ın günlük 137 bin varillik sınırlı üretim artışı kararı ise arz tarafındaki sıkılığın devam edeceği yönündeki algıyla brent petrol fiyatlarını yeniden 65 USD üzerine taşıdı. Öte yandan, Trump’ın Orta Doğu barış planı ve İsrail-Hamas arasında Mısır’da bugün başlayacak esir takası müzakereleri, bölgesel jeopolitik riskleri bir miktar yatıştırmış durumda.

Diğer taraftan Japonya’da Liberal Demokrat Parti liderliğini kazanan Sanae Takaichi’nin ülkenin ilk kadın başbakanı olmaya hazırlanması, piyasalar tarafından mali teşvik yanlısı bir politika değişiminin habercisi olarak algılandı. Bu gelişme, Nikkei 225 endeksini %4,8 yükselterek tarihî 47.700 seviyesinin üzerine taşıdı. Artan kamu harcamaları beklentisi ve daha gevşek para politikası sinyalleri, Japon tahvil piyasasında sert satışlara neden olurken 40 yıllık tahvil getirisi 17bp artışla %3.55’e yükseldi. Bölge genelinde risk iştahı Japonya öncülüğünde desteklenirken, Asya hisse senetlerinde alım yönlü pozisyonlar güçlendi.

Avrupa tarafında Euro Bölgesi hizmet PMI 51,3 seviyesinde gerçekleşerek büyüme bölgesinde kalmaya devam etti; ancak sanayi üretimindeki zayıflık toparlanmanın kırılganlığını korudu. ECB üyeleri, faiz oranlarının mevcut düzeyde enflasyonun %2 hedefine ulaşması için “yeterli sıkılıkta” olduğunu vurgularken, bu söylem piyasalarda faiz indirim döngüsünün 2026’ya ötelenebileceği beklentisini güçlendirmiş durumda.

ABD endeksleri, hükümet kapanmasına rağmen faiz indirim beklentileriyle Cuma gününü sınırlı kayıplarla tamamladı; Dow Jones %0,5 yükselirken, S&P500 yatay, Nasdaq %0,3 geriledi. Avrupa tarafında DAX %0,2 düşerken, FTSE100 %0,7, CAC40 %0,3 ve MIB30 %0,4 yükselişle kapanış yaptı. Yeni haftaya girerken Asya cephesinde güçlü risk iştahı öne çıkıyor: Japonya Nikkei225 %4,8 artışla rekor seviyelere tırmanırken, Topix %3,3 ve MSCI Asya Pasifik endeksi yeni zirvelerini test etti. Hong Kong Hang Seng %0,8 gerilerken, Avustralya S&P/ASX200 yatay seyretti. Bu sabah itibarıyla ABD vadelileri %0,2–0,4 aralığında artıda, Euro Stoxx 50 vadeli endeksi ise hafif pozitif bölgede işlem görüyor. Piyasalar, Japonya’daki teşvik yanlısı beklentilerle yön bulan risk iştahını korurken, bu hafta açıklanacak Fed tutanakları ve Powell konuşması öncesinde temkinli iyimserlik havasını sürdürüyor. Altın ise yeni haftanın ilk işlem gününde ons altın 3.920 USD civarında işlem görmekte, yatırımcıların Fed’in faiz indirimi beklentilerini fiyatlamaya devam etmesiyle güçlü seyrini koruyor. Ancak Orta Doğu’da ateşkes görüşmelerinin ilerlemesi ve risk iştahındaki artış, altının kısa vadeli yukarı ivmesini sınırlayan unsurlar olarak öne çıkıyor.

Yurt içi gündemi Eylül ayı enflasyon verileri şekillendiriyor. TÜİK’in Cuma günü açıkladığı verilerine göre TÜFE aylık %3,23 artarken, yıllık oran %33,29’a yükselerek piyasa beklentilerini belirgin şekilde aştı; böylece yaklaşık 1,5 yıldır süren dezenflasyon eğilimi geçici olarak son buldu. ÜFE de aylık %2,52 artışla üretici maliyetlerindeki yukarı yönlü baskının sürdüğünü gösterdi. Verinin ardından Hazine ve Maliye Bakanı Mehmet Şimşek, gıda fiyatları ve eğitim kalemlerindeki artışların belirleyici olduğunu, dönemsel etkilerin azalmasıyla dezenflasyon sürecinin devam edeceğini vurguladı. Cumhurbaşkanı Yardımcısı Cevdet Yılmaz da benzer şekilde, enflasyondaki geçici yükselişin programın genel çerçevesini değiştirmediğini belirtti.

Piyasa tarafında ise yüksek veri sonrası TCMB’nin 23 Ekim toplantısında faiz indirimine ara verebileceği yönündeki beklentiler güçlenirken, tahvil faizlerinde yükseliş, hisse senetlerinde özellikle bankacılık öncülüğünde satış baskısı öne çıktı.

BIST100 endeksi ise geçtiğimiz haftayı %2,6 düşüşle 10.859 seviyesinden tamamladı ve böylece 11.000 psikolojik eşiğinin altına geriledi. Teknik görünümde kısa vadeli zayıflama eğilimi sürüyor. Endeksin 11.000 seviyesinin altında kalması ile satış baskısının 10.880–10.800 destek bandına doğru derinleşmesine yol açtı. Bu bölgenin altına sarkılması halinde 10.640-10.560 ve 10.380 seviyeleri sıradaki destek noktaları olarak izlenebilir. Yukarı yönlü olası tepki hareketlerinde ise 10.900 kısa vadeli direnç, 11.000–11.150 bandı ise ana direnç konumunda. Endeksin Cuma günü gerçekleşen sert satış ardından gelebilecek tepki alımları ve yurt dışı haber akışına bağlı haftaya hafif pozitif bir eğilimle başlamasını bekliyoruz.

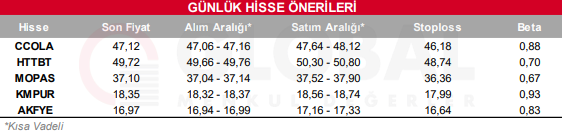

Bugün hareketli olmasını beklediğimiz hisseler: CCOLA, HTTBT, MOPAS, AKFYE, KMPUR

Günlük Hisse Önerileri

Kaynak: Global Menkul