Piyasa Özeti

Küresel piyasalarda gündem ABD’de federal hükümetin kapanması nedeniyle kritik verilerin açıklanamaması ve bunun Fed’in faiz indirim patikasına belirsizlik katması oldu. IMF, küresel büyümede yavaşlama sinyallerine dikkat çekerken enflasyonda “karmaşık bir tablo”ya işaret etti; İngiltere, Hindistan ve Avustralya’da manşet enflasyon yükselirken ABD’de çekirdek enflasyon öne çıkıyor, Asya’da ise baskılar sınırlı. Japonya’da hizmet PMI beklentileri aşarak büyümeyi teyit ederken işsizlik oranı %2,6’ya çıktı; BoJ Başkanı Ueda faiz artırımı konusunda net bir sinyal vermedi ve küresel belirsizliklerin risk oluşturduğunu vurguladı. Almanya’da ise sanayi sektöründeki zayıflığın uzun vadeli büyümeyi baskıladığı belirtilirken, Rusya

Devlet Başkanı Putin küresel ekonominin Rus petrolü olmadan fiyat şoklarıyla karşılaşacağını söyledi. Çin tarafında ise tüketim sektörünün tatil ve teşviklerle kısa vadede toparlanma göstermesi bekleniyor.

Türkiye’de dış ticaret açığı Eylül’de 6,9mlr USD’ye yükselirken, ihracat %3 artışla 22,6mlr USD, ithalat %8,8 artışla 29,5mlr USD oldu. Cumhurbaşkanı Yardımcısı Yılmaz, ihracatın 2028’de 300mlr USD’yi aşmasının hedeflendiğini, ithalat bağımlılığını azaltacak yapısal adımların sürdürüleceğini belirtti. Hazine ve Maliye Bakanı Şimşek, ithalattaki artışa rağmen mal ve hizmet ihracatındaki olumlu performans sayesinde cari dengenin sürdürülebilir seviyelerde kalmaya devam ettiğini vurguladı. Diğer tarafta TCMB’nin toplam rezervleri 182,95mlr USD ile rekor seviyeye ulaşırken, net rezervler 72,7mlr USD’ye çıktı. Ayrıca TCMB, BAE Merkez Bankası ile 198mlr TL–18mlr AED büyüklüğünde swap anlaşması imzaladı. Otomotiv pazarında Eylül’de satışlar %25,7 artması ve GYO sektörünün portföy değeri 1,5 trilyon TL’ye ulaşması dikkat çeken diğer gelişmeler oldu. Bugün yurtiçi gündemin odağında Eylül ayı enflasyon verisi bulunuyor; beklentiler aylık %2,5 civarında artışa, yıllık enflasyonun ise %32,95’ten %32,4 seviyelerine gerilemesine işaret ediyor. TÜFE verisi, beklentilerin altında kalması halinde Borsa İstanbul’da yukarı yönlü tepki ve tahvil faizlerinde gerileme yaratabilir; aksi durumda ise hisse senetlerinde satış baskısı, tahvil faizlerinde yükseliş ve kurda yukarı yönlü hareketler gündeme gelebilir.

Küresel piyasalarda hafta sonuna girilirken hisse senedi endekslerinde genel olarak iyimser fakat temkinli bir tablo öne çıkıyor. ABD’de hükümet kapanmasına rağmen teknoloji hisseleri öncülüğünde alımlar devam etti; Nasdaq üst üste rekor tazelerken S&P500 ve Dow Jones günü sınırlı artıda kapattı. Avrupa tarafında ise borsalar karışık seyretti; Almanya ve Fransa endeksleri yükselirken İngiltere’de FTSE100 hafif kayıpla günü tamamladı. Bu sabah Asya piyasalarında ise Japon teknoloji hisseleri öncülüğünde Nikkei %1,5 yukarıda, Hong Kong Hang Seng %0,9 ekside, Çin piyasaları tatil nedeniyle kapalı. Bu tablo küresel risk iştahının hâlen yüksek olduğunu ancak seçici alımların öne çıktığını gösteriyor. ABD tarafında Fed’in faiz indirim döngüsüne dair belirsizlikler kısa vadeli oynaklık yaratırken, Avrupa’da ekonomik büyüme ve sanayi verileri sınırlayıcı rol oynuyor. Asya’da ise yapay zeka teması Japonya hisselerine güçlü destek verirken, Çin’in kapalı olması bölgesel hacimleri azaltıyor. Genel görünüm, küresel endekslerin veri akışı ve politika belirsizlikleri nedeniyle geniş tabanlı değil, sektör bazlı ralli eğiliminde olduğunu gösteriyor.

BIST100 endeksi dün günü %1,23 düşüşle 11.082 seviyesinden tamamladı; gün içinde 11.256 seviyesine kadar yükselmesine rağmen özellikle bankacılık hisselerinde yoğunlaşan satışlarla 11.051 seviyesine kadar geri çekildi. İşlem hacmi 196,9mlr TL olurken, endekste 73 hisse değer kaybetti. Teknik açıdan 10.880–11.000 bandı kritik destek bölgesi olarak öne çıkıyor; bu seviyenin korunması halinde 11.250-11.305 direnç bölgesinin bir kez daha test edilmesi mümkün. Ancak 11.250-11.305 direnç bölgesinin aşılması için güçlü alım iştahı gerekli; bu gerçekleşirse 11.445-11.580 seviyelerine doğru hareket gündeme gelebilir. Öte yandan 10.880 desteğinin altında kalıcı hareketler 10.640-10.550-10.380 seviyelerine doğru yeni bir düzeltme riskini beraberinde getirebilir.

Genel olarak endeks, destek üzerinde tutunma çabasıyla dalgalı seyrini sürdürürken, kısa vadeli yönün enflasyon verileriyle şekillenmesi bekleniyor. Endeksin mevcut görünüm içinde haftanın son işlem gününe yatay bir seyirle başlamasını bekliyoruz.

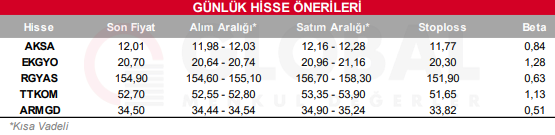

Bugün hareketli olmasını beklediğimiz hisseler: AKSA, EKGYO, RGYAS, TTKOM, ARMGD

Günlük Hisse Önerileri

Kaynak: Global Menkul