Piyasa Özeti

Küresel makro cephede gündemin merkezinde ABD’de yaşanan federal hükümetin kapanması bulunuyor. Kongre’de bütçe üzerinde uzlaşmaya varılamaması, yaklaşık 750 bin federal çalışanın ücretsiz izne çıkarılacağı ve kamu hizmetlerinde kesintiler yaşanacağı anlamına gelirken, en kritik etkilerden biri de veri akışının sekteye uğraması olacak. Özellikle tarım dışı istihdam raporu gibi Fed’in para politikası kararlarında belirleyici rol oynayan göstergelerin yayımlanamayacak olması, kısa vadede belirsizliği artırıyor. ABD tarafında eylül tüketici güven endeksinin 94,2 ile son beş ayın en düşük seviyesine gerilemesi, işgücü piyasasına ilişkin endişeleri yansıtıyor. JOLTS açık iş sayısı 7,23 milyon ile beklentiyi hafif aşarken, Dallas Fed hizmet endeksi -2,4 ile sert düşüş gösterdi. Avrupa cephesinde Almanya’da TÜFE eylülde %2,4’e yükselerek beklentilerin üzerinde gerçekleşti; işsizlik oranı %6,3 seviyesinde sabit kaldı ancak perakende satışlarda zayıflama dikkat çekti. İngiltere ekonomisi ikinci çeyrekte yıllık %1,4 büyüme ile beklentilere paralel bir görünüm sergilerken, Avrupa genelinde enflasyon görünümü halen ECB’nin temkinli kalmasını gerektiriyor. Asya’da ise Japonya Merkez Bankası’nın (BOJ) yayımladığı Tankan anketinde imalatçı güveninin artış göstermesi, ekim ayında olası bir faiz artışını gündeme taşıdı. Özellikle zayıf yenin, ithalat maliyetlerini artırmasına rağmen ihracatçı sektörler için destekleyici olduğu görülüyor. Küresel olarak değerlendirildiğinde, ABD’de siyasi çıkmaz kaynaklı kapanmanın yanı sıra Avrupa’da yükselen enflasyon ve Japonya’da olası faiz artışı, yatırımcıların merkez bankası politikalarına dair belirsizlik algısını güçlendirirken, piyasalarda güvenli liman talebini artırıyor. ABD 10 yıllık tahvil faizleri %4,15 seviyesinde seyrederken, hükümet kapanması kaynaklı belirsizliklerin uzun vadeli tahvillere talebi artırarak getirileri aşağı çekebileceği öngörülüyor. Güvenli liman talebinin güçlenmesiyle ons altın 3.875 USD seviyesine yükselerek tarihi rekorunu yeniledi.

Türkiye ekonomisinde ağustos ayında açıklanan veriler, dengeli fakat kırılgan bir görünüm ortaya koydu. İşsizlik oranı bir önceki aya göre 0,4 puan artışla %8,5’e yükselirken, istihdamın 200 bin kişi artış göstermesi işgücü piyasasında arz yönlü genişlemeyi işaret etti. Özetle, işgücüne katılım oranındaki artış işsizlik oranını yükseltmiş oldu. Cumhurbaşkanı Yardımcısı Yılmaz, işsizliğin 28 aydır tek haneli seviyelerde kalmaya devam ettiğini vurgularken, program dönemi sonunda oranı ilk kez %8’in altına indirmeyi hedeflediklerini belirtti. Dış ticaret açığı aynı dönemde %15,8 daralarak 4,2 milyar USD’ye geriledi ve yılbaşından bu yana biriken açık 60,1 milyar USD seviyesine çıktı. Enerji ithalat faturasının yıllık bazda %8,9 düşüşle 4,8 milyar USD’ye inmesi, dış ticaret dengesine sınırlı da olsa olumlu katkı sağladı. Diğer tarafta, SAMEKS bileşik endeksinin 51,2 ile büyümenin ılımlı devam ettiğine işaret etmesi ve TÜRK-İŞ verilerine göre açlık-yoksulluk sınırındaki yükseliş, ekonomik aktivitenin canlılığını korurken hane halkı üzerindeki maliyet baskılarının devam ettiğini teyit ediyor.

Dün küresel hisse senedi piyasalarında ABD endeksleri, hükümet kapanma riskine rağmen günü pozitif tamamladı; S&P500 %0,4, Nasdaq %0,3 yükselirken Dow Jones yatay seyretti. Avrupa’da Stoxx Europe 600 endeksi %0,5 artışla kapanış yaparken, bölgesel bazda Almanya DAX ve Fransa CAC sınırlı kazançlar kaydetti. Bugün sabah Asya tarafında ise Japonya’da endeksler satıcılı seyir izlerken, Çin ve Hong Kong piyasaları tatil nedeniyle kapalıydı. ABD ve Avrupa vadelileri ise bugün için negatif bir açılışa işaret ediyor.

Yurt içerisinde BIST100 endeksi dün %0,33 değer kaybederek 11.012 seviyesinden kapanış yaptı; gün içinde 10.943–11.070 bandında dalgalanırken, bankacılık endeksindeki kazanımların, kimya ve sanayi tarafındaki zayıflıkla dengelenmesi endeksin küresel piyasalara paralel şekilde negatif kapanmasına yol açtı.

Teknik olarak endeks 21 günlük ortalama olan 11.069 seviyesinin altında kapanması teknik açıdan zayıflamaya işaret ediyor. Teknik indikatörler de bu zayıflamayı teyit ediyor. Fakat kritik önem arz edilen 11.000 seviyesi üzerinde kapanış endeksin tutunma isteğini bizlere yansıtıyor. 11.000 seviyesi altında 50 günlük ortalamaya denk gelen 10.855 seviyesi güçlü bir destek olarak öne çıkarken, bu seviye altında satış baskısının 10.640-10.525 destek seviyelerine kadar devam etme olasılığı var. Endeksin 11.000 seviyesi üzerinde kalıcı olmaya ısrar etmesi ve yukarı yönlü bir tepki hareketine girişmesi durumunda ise 11.150-11.305-11.445 dirençleri sırası ile test edilebilir.

Kısa vadeli yatırımcılar için 11.000 üzerinde tutunma devam ettiği sürece tepki alımlarıyla 11.150–11.445bandına doğru hareketler mümkün olmakla birlikte, hacim artışı olmadan kalıcılık düşük görünüyor. Orta-uzun vadeli yatırımcıların ise 10.800 altında gelebilecek kapanışlara karşı stop-loss seviyelerini sıkı takip etmeleri önerilebilir.

Bugün küresel piyasalarda veri gündemi yoğun seyrediyor. Euro Bölgesi’nde eylül ayı TÜFE verisi öne çıkarken, yıllık enflasyonun %2’den %2,2’ye yükselmesi bekleniyor. Bölge genelinde ayrıca imalat PMI rakamları da açıklanacak ve ekonomik aktiviteye ilişkin sinyaller yakından izlenecek. ABD tarafında ise öğleden sonra ADP özel sektör istihdamı, ISM imalat PMI ve ISM imalat fiyatları gibi kritik veriler takip edilecek. Türkiye’de ise sabah saatlerinde açıklanacak olan eylül ayı İstanbul İmalat PMI ve İTO’nun İstanbul Tüketici Fiyat Endeksi verileri yurt içi piyasaların odağında olacak.

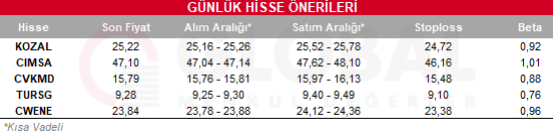

Bugün hareketli olmasını beklediğimiz hisseler: KOZAL, CIMSA, CVKMD, TURSG, CWENE

Günlük Hisse Önerileri

Kaynak: Global Menkul