Haftalık Piyasa Yorumu

Piyasalarda ve özellikle Borsa İstanbul’da dalgalı seyir devam ediyor. Ekonomik gündem ile siyaset arasında denge kurmaya çalışılıyor. Enflasyondaki düşüş eğilimine paralel olarak TCMB’den gelen faiz indirimleri fiyatlanırken siyasi gelişmeler öne çıkıyor. Siyasetin izin verdiği ölçüde yön bulmaya çalışan bir piyasa görünümü hakim. Piyasalarda olumlu veya olumsuz fiyatlamalara genellikle esas teşkil edecek bir tema, bir çıpa olur. CHP Kurultayı ile İstanbul İl Kongresi’ne ilişkin mahkemeler ve YSK’dan haber akışları ekonomik gündemin önüne geçti. Bu yönde piyasa açısından iyimser algılanacak haberler geldiğinde TCMB faiz indirim süreci fiyatlama konusu olup olumlu bir süreç başlıyor. Tam piyasalar kendine bir istikamet belirleyip yön bulmuşken sürpriz bir mahkeme kararıyla bu defa olumsuz fiyatlama sürecine giriliyor. Bu sürecin BIST100 Endeksi’ne yansımaları ise destek noktalarında alımların geldiği, ancak direnç seviyelerinin geçilmekte zorlanıldığı bir piyasa görünümü şeklinde oluyor. BIST100 Endeksi’nin pahalı mı, yoksa ucuz mu olduğu, teknik verilerin neyi işaret ettiği gibi analizler bu aşamada çok belirleyici değil. Piyasa kendi gündemine dönebilse temel ve teknik analizlerin ağırlığı artacak. Henüz o noktada değiliz. Borsa en kötüyü gördü mü, göremedi mi aşamasını henüz geçemedik. Çünkü borsa aynı zamanda barometredir. Genel seyir hakkında bir ölçü verir. Bu noktada yatırım kararı vermek de zor. Borsaya yerli ve yabancı yatırımcının mesafeli duruşunun altında bu gerçeklik var. Yatırımcı bu ortamda güvenli limanlara yöneliyor. Faiz, döviz, altın ve son zamanlarda gümüş gibi yatırım araçları daha çok sorulur oldu. Yılbaşından bu yana yatırım araçları getirilerine bakıldığında; BIST100 Endeksi %14, gram/TL altın %68, ons altın %43, döviz sepeti %25 kazançlar sağlamış. Ağustos itibariyle enflasyonun %21.5 olduğunu dikkate alırsak olay zaten kendini gösteriyor. Borsanın primsiz olduğu muhakkak ancak ucuzluğu biraz tartışmaya açık bir konu. BIST100 Endeksi, TL bazlı grafiklerde zirveler test edilse de dolar ve TÜFE bazlı grafiklerde 10-15 yıl önceki seviyelerinde. Özellikle enflasyon muhasebesi konusu bilanço kârlarını törpülediği için ucuzluk konusu göreceli bir durum. Borsada güçlü trendler güçlü beklentiler ile olur. Piyasalar ekonomik gündeme dönebilirse bu beklentileri oluşturabilir. TCMB faiz kararlarıyla ilintili olduğu için piyasalar son dönemde enflasyon verilerine daha duyarlı hale geldi. 3 Ekim’de Eylül ayına ait enflasyon verileri açıklanacak. TCMB’nin son toplantıya ait özetindeki “Eylül’de enflasyon ana eğilimi bir miktar yükselebilir” ifadesi bu açıdan kayda değer. Piyasa beklentisi (TÜFE) Eylül ayı için hafif yükselişle %2.50 gibi oluşmuş durumda. Ağustos enflasyonu %2.04 olarak açıklanmıştı. Beklentilerde bir miktar yükseliş görülse de %2 seviyelerinde gelecek bir enflasyon oranı piyasaları çok rahatsız etmez ve TCMB faiz kararlarında radikal bir değişikliğe neden olmaz. TCMB tarafından açıklanan yabancı işlemleri ve parasal istatistikler yakından izleniyor. 19 Eylül ile biten haftada; Yabancı yatırımcılar hisse senetlerinde 407 milyon dolar, tahvil bonoda ise 178 milyon dolarlık alım yaptılar. Hisse senetlerindeki alım son ayların en yüksek rakamlarından biri. 15 Eylül CHP Kurultayı’nın mahkeme tarafından ertelenmesi kararı sonrası borsada sert yükseliş görülmüştü. Bu açıdan yabancıların hisse senetleri ve tahvilde alım tarafında olması olağan bir sonuç. Ancak siyasi haberlerdeki yön değişikliğine paralel olarak yabancı işlemlerinin de yön değiştirmesi beklenen bir gelişme olacak. Aynı hafta TCMB brüt rezervleri ve yurtiçi yerleşiklerin döviz mevduatında yükseliş devam etti. TCMB brüt rezervleri 992 milyon dolar yükselişle 178 milyar dolara, yurtiçi yerleşiklerin döviz mevduatı ise 2.1 milyar dolar artışla 203 milyar dolara ulaşmış durumda. Dövize ilgi devam ediyor. Dövize olan ilgiyi sadece banka mevduatı üzerinden takip etmek eksik olabilir. Aynı zamanda döviz fonlarını da takip etmek yararlı olacak.

Dış piyasalarda iyimserlik korunmakla birlikte biraz zayıflama söz konusu. Fed faiz indirim sürecinin devam edeceği beklentisi olumlu havanın kaynağı durumunda. Fed Başkanı Powell ve Fed üyelerinden faiz politikasına ilişkin gelen temkinli açıklamalara ABD büyüme verileri de eklendi. Faiz indirimi için net görüş vermeyen Powell’ın hisse senedi fiyatlarının “oldukça yüksek değerli” göründüğü açıklaması önemliydi. Bu açıklama sonrası ABD borsalarına kâr satışları geldi. ABD 2.çeyrekte %3.8 ile beklentilerin üzerinde büyüdü. Bu durum Trump’ın getirdiği gümrük tarifelerinin ABD ekonomisi üzerindeki etkilerini tekrar tartışmaya açabilir.

Borsada dalgalı seyrin devamıyla destek noktalarında tepki alım denemeleri görülse de satış baskısı korunabilir. Piyasalar yine ekonomi ve siyaset gündemi arasında denge bulmaya çalışacak.

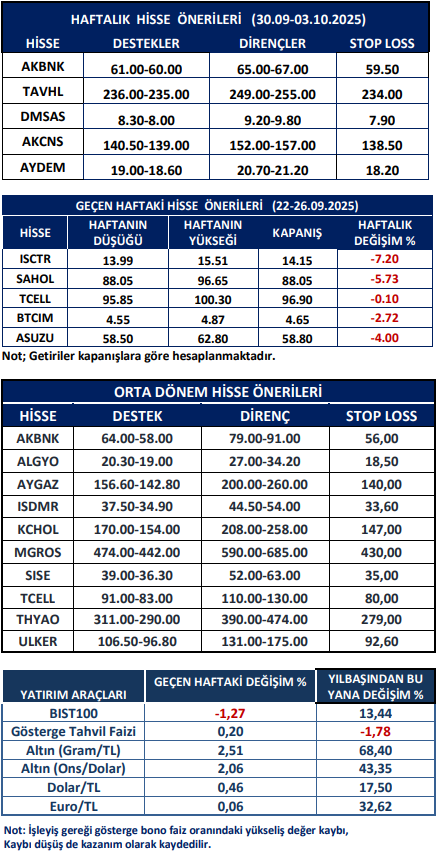

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten