Piyasa Özeti

ABD’de hükümetin 1 Ekim’de kapanma riski doları zayıflatırken, UBS’in %93 resesyon olasılığı vurgusu piyasalarda temkinli bir hava yaratıyor; buna karşın güçlü büyüme ve PCE verileri Fed’in faiz indirim sürecine dair belirsizlikleri artırıyor. Bu tablo altında altın 3.800 USD seviyesine yaklaşarak rekor kırarken, gümüş de yılbaşından bu yana %59’dan fazla yükselişle dikkat çekiyor. Petrol tarafında ise OPEC+’ın Kasım ayında günlük en az 137bin varil üretim artışı planlaması ve Irak’ın kuzeyinden ihracatın yeniden başlaması arz fazlası endişelerini gündeme taşırken, Brent 69,8 USD seviyesinde dengeleniyor. Asya’da Çin’in sanayi kârlarının Ağustos’ta %20,4 artışla toparlanması, Hong Kong ve Şanghay endekslerine alım getirirken, Nikkei temettü dağıtımlarının etkisiyle geriledi; genel görünüm ise pozitif. Avrupa’da ise ABD verileri sonrası Stoxx600 %0,8 prim yaptı, Euro/dolar 1,17’ye yöneldi, tahvil getirileri düşüş eğilimini korudu. Küresel yatırımcıların odağında bu hafta ABD tarım dışı istihdam, Fed ve ECB üyelerinin açıklamaları ile OPEC+ toplantısı bulunuyor; tüm bu gelişmelerin küresel risk iştahında dalgalı bir seyir yaratması bekleniyor. ABD borsaları geçtiğimiz haftayı dalgalı kapattıktan sonra, Cuma günü beklentilerle uyumlu gelen enflasyon verilerinin desteğiyle toparlandı; S&P500 %0,6, Nasdaq %0,4, Dow Jones %0,7 yükseldi. Yeni haftaya girerken vadeli kontratlar da artıda seyrediyor (S&P500 +%0,3, Nasdaq +%0,4, Dow +%0,27).

Siyasi ve jeopolitik cephede gündem yoğun seyrini sürdürüyor. Erdoğan–Trump görüşmesinin ardından piyasada kalıcı bir iyimserlik oluşmadı; ilişkilerde ilerleme vurgusu yapılmasına rağmen temkinli beklentiler korunuyor. Kremlin, Putin’in Trump ile Moskova’da görüşmeye hazır olduğunu açıklayarak Rusya–ABD hattında yeni bir diplomasi kapısı araladı. Orta Doğu’da ise Trump, Gazze’de ateşkese yönelik 21 maddelik plan üzerinde çalışıldığını ve Netanyahu ile yapılacak görüşmede somut adımlar atılabileceğini belirtti. Enerji cephesinde, Irak’ın kuzeyinden petrol ihracatının iki buçuk yıl sonra yeniden başlaması küresel arz tarafında önemli bir gelişme olurken, İran’a yönelik BM yaptırımlarının yeniden yürürlüğe girmesi bölgedeki tansiyonu artırıyor. Bu başlıkların tamamı hem enerji fiyatları hem de yatırımcı risk algısı üzerinde belirleyici olmaya devam ediyor.

Türkiye-Rusya ilişkilerine dair oluşan belirsizlik ve enflasyon rakamlarına dair olumsuz sinyaller yurt içi piyasada fiyatlamaları olumsuz etkilerken BIST100 endeksi geçtiğimiz haftayı dalgalı ve satıcılı bir seyirle kapattı. BIST100 endeksi haftalık bazda %1,27 düşüşle 11.151 puandan kapandı. Böylece endeks 11.300 desteğini aşağı kırarak bu seviyeyi yeniden direnç konumuna taşıdı. Kısa vadede 11.100 ve 11.000 seviyeleri kritik destekler olarak öne çıkarken, 10.800’ün altına sarkılması satış baskısını orta vadede derinleştirebilir. Yukarı yönlü hareketlerde ise 11.300’ün üzerinde kalıcılık sağlanması endeksi yeniden 11.445–11.580 direnç seviyelerini test etmesine neden olabilir. Teknik göstergelerde negatif sinyallerle birlikte genel eğilimde direnç bölgeleri aşılmadıkça dalgalı ve temkinli seyrin devam etmesi muhtemel görünüyor. Mevcut görünüm içerisinde endeksin güne hafif pozitif bir eğilimle başlamasını bekliyoruz.

Bu hafta yurtiçinde, bugün açıklanacak Eylül Ekonomik Güven Endeksi ve haftanın son işlem gününde ise piyasa yönünü belirlemesi beklenen Eylül enflasyonu (beklenti: %32,5 yıllık) öne çıkıyor. Küreselde ise bugün ABD’de bekleyen konut satışları, Çarşamba günü ADP özel sektör istihdamı ve ISM imalat endeksi, Cuma günü ise haftanın en kritik verisi olan tarım dışı istihdam raporu takip edilecek.

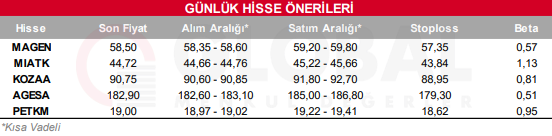

Bugün hareketli olmasını beklediğimiz hisseler: MAGEN, MIATK, KOZAA, AGESA, PETKM

Günlük Hisse Önerileri

Kaynak: Global Menkul