Piyasa Özeti

Küresel risk iştahı, Fed’in 25bp’lik faiz indirimi ardından temkinli-pozitif eksende devam ediyor. ABD’de endeksler karışık kapanırken (Dow pozitif, S&P500 ve Nasdaq sınırlı eksi), fiyatlamanın ana teması “hızlı değil, kademeli gevşeme” oldu. DXY’nin güçlenmesi ve ABD Hazine tahvil faizlerindeki kısa vadeli yükseliş ise gevşemenin hızına ilişkin soru işaretlerini canlı tutuyor.

Fed tarafından çizilen patikada 2025 kalanında iki ek 25bp indirim ve 2026’da daha sınırlı bir gevşeme öne çıkıyor. Powell’ın söylemi, ‘veri-bağımlı, toplantıdan-toplantıya’ karar alma yaklaşımını ve istihdam tarafındaki soğumaya daha duyarlı bir reaksiyon fonksiyonunu ima ediyor. Bu durum, kısa vadede USD’ye destek verirken, altın ve emtia tarafında ise Fed’in güvercin adımlarının büyük ölçüde fiyatlanmış olması ‘haber sat’ tepkilerine yol açıyor. Para politikası patikasındaki yukarı veya aşağı yönlü riskler, özellikle ticaret politikalarında olası yeni tarifeler ve hizmet enflasyonundaki (hizmet dezenflasyonu) yavaşlama hızına bağlı olacak.

Avrupa tarafında dün DAX ve FTSE sınırlı artıda, CAC ise ekside kapandı; Fed kararı öncesinde “bekle-gör” stratejisinin hâkim olduğu görüldü. EUR tarafında sınırlı geri çekilme, ABD-Avrupa arasında faiz farkının kısa vadede USD lehine kalacağına işaret ederken, Avrupa’da sağlık ve teknoloji sektörlerinin görece pozitif, sanayi ve iletişim hizmetlerinin ise zayıf performans göstermesi bekleniyor.

Asya tarafında Nikkei’de yeni zirve ile pozitif ayrışması ve MSCI EM’de 10 gündür süren ralli, Fed’in “yumuşak iniş” olasılığını fiyatlayan akımların Asya’yı desteklediğine işaret ediyor. Öte yandan PBOC’nin politika faizini değiştirmemesi, Çin’in ekonomiye güçlü bir teşvik yerine daha temkinli ve seçici destek vermeye devam ettiğini gösteriyor. Bu yaklaşım, piyasalarda geniş tabanlı hareketler yerine, güçlü bilançolu şirketlere ve yapay zekâ tedarik zinciri gibi stratejik sektörlere odaklanmayı öne çıkarıyor. Asya endekslerinde genel görünüm Çin hariç olmak üzere pozitif.

Yurt içinde Mehmet Şimşek’in mali disiplin ve öngörülebilirliğe yaptığı vurgu ile dış finansman kalitesini artırmaya yönelik mesajları öne çıkarken, bu durum risk primindeki düşüş ve TL varlıklara olan ilginin artışı şeklinde piyasaya yansıyor.

BIST100 endeksi dün gerçekleşen işlemlerle birlikte %0,15 ile yataya yakın sınırlı bir geri çekilme kaydetti ve 11.166 seviyesinde kapanış gerçekleştirdi. Endeksin gün içerisinde 11.000–11.125 destek bölgesinin üzerinde tutunarak son iki işlem günündeki kazanımlarını korumaya çalıştığını gördük. Yukarıda ise 11.240 seviyesi ilk majör direnç olarak öne çıkıyor. Bu seviyenin üzerindeki saatlik kapanışlar yukarı yönlü güveni artırarak sırasıyla 11.340, 11.445 ve 11.580 dirençlerini gündeme getirebilir. Aşağıda ise 11.000 seviyesinin altına sarkılması halinde ise 10.800 ikinci savunma hattı olarak öne çıkacaktır. Endeksin 8, 21, 50 ve 100 günlük ortalamaların üzerinde olması ve MACD histogramının pozitife dönmesi yükseliş görünümünü desteklerken, daralan günlük bar boyutları, 11.240 seviyesi aşılmadan önce kısa süreli bir kar realizasyonu riskine işaret ediyor. Endeksin güne yatay bir açılışla başlamasını bekliyoruz.

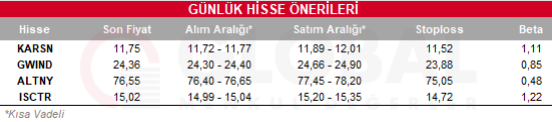

Bugün hareketli olmasını beklediğimiz hisseler: KARSN-GWIND-ALTNY-ISCTR

Günlük Hisse Önerileri

Kaynak: Global Menkul