Piyasa Özeti

Haftanın ilk işlem gününde küresel piyasalar, Fed’den gelecek faiz indirimlerine yönelik güçlü beklentilerin desteğiyle pozitif bir eğilim izlerken, Borsa İstanbul tarafında sert satışların öne çıktığını gördük. İki yıllık tahvil faizi 20 baz puan artışla %40,98’e yükselerek siyasi risklerin fiyatlamalara yansıdığını ortaya koydu.

Yurt içinde hafta sonu açıklanan Orta Vadeli Program (OVP) gündemin merkezine oturdu. Cumhurbaşkanı Yardımcısı Cevdet Yılmaz ve Hazine ve Maliye Bakanı Mehmet Şimşek, fiyat istikrarı ve dezenflasyon hedeflerinin korunacağı mesajlarını yinelerken, OVP’nin hem içeride hem de dışarıda nasıl karşılandığı piyasa fiyatlamaları üzerinde belirleyici olmaya devam ediyor. Hazine’nin dün gerçekleştirdiği ihalelerde 67 milyar TL tutarında satış yapılırken, İstanbul Sanayi Odası tarafından açıklanan İhracat İklimi Endeksi Ağustos ayında 51,9 seviyesine yükselerek üst üste 20 aydır güçlenme eğilimini sürdürdü.

Küresel cephede siyaset gündemi ön plandaydı. Japonya Başbakanı Shigeru Ishiba seçimlerde yaşanan yenilgi sonrası istifa ederken, Fransa Başbakanı François Bayrou parlamentoda güvenoyu alamadı. Arjantin’de eyalet seçimlerinde Başkan Milei’nin partisinin ikinci sırada kalması ise ülkede erken seçim tartışmalarını tetikledi. Bu gelişmeler siyasi belirsizliklerin piyasalar üzerindeki etkisini artırdı.

ABD tarafında bu hafta açıklanacak istihdam revizyonları ve perşembe günkü TÜFE verisi, Fed’in 16-17 Eylül toplantısı öncesinde kritik önemde olacak. CME FedWatch verilerine göre eylül toplantısında 25 baz puanlık indirim kesinleşmiş durumda; 50 baz puanlık adımın olasılığı ise %10 civarında fiyatlanıyor. Aylık ortalama istihdam artışının 100 binin altına gerilemesi halinde, Fed’in indirim sürecini hızlandırabileceği değerlendiriliyor. JPMorgan, olası bir indirimin “haberi sat” etkisi yaratabileceğini belirtirken, bu durumun ABD getiri eğrisini dikleştireceğini ve doların değer kaybına yol açabileceğini öngördü.

Emtia piyasasında altın dikkat çekiyor. Fed’in faiz indirimine dair beklentilerin güçlenmesiyle ons altın bu sabah 3.648 dolar seviyesine yükselerek tarihi zirveye ulaştı. Dolar endeksindeki gerileme ve tahvil getirilerindeki düşüşün desteğiyle gram altın da 4.838 TL ile rekor kırdı. Analistler, ABD enflasyon verilerinin beklentiler doğrultusunda gelmesi halinde altının 3.700 dolar hedefine hızla yaklaşabileceğini öngörüyor.

Küresel endekslerde, Fed beklentilerinin yarattığı iyimser hava etkili olmaya devam ediyor. ABD’de S&P 500 endeksi günü %0,21 artışla tamamlarken, teknoloji ağırlıklı Nasdaq endeksi %0,46 yükseliş kaydetti. Asya borsaları üst üste dördüncü işlem gününde de yükselişini sürdürürken, Japonya’da Nikkei endeksi siyasi belirsizliklerin etkisiyle güne satıcılı başladı. Avrupa tarafında ise Fransa’daki hükümet krizinin etkisiyle satıcılı seyir öne çıkıyor. Döviz piyasasında Dolar/TL bu sabah 41,27 seviyesinden işlem görüyor.

BIST-100 endeksi ise günü %2,61 düşüşle 10.449 puandan tamamlarken, işlem hacmi 105,9 milyar TL seviyesinde gerçekleşti. Endekse puan bazında en fazla negatif katkıyı AKBNK, EREGL ve ISCTR yaptı.

BIST-100 endeksinde gün içi kritik destekler 10.300 – 10.260 seviyeleri olarak öne çıkıyor. Bu seviyelerin altında kalınması durumunda satışların derinleşmesi beklenebilir. Öte yandan, olası tepki alımlarıyla birlikte yukarı yönlü hareketlerde 10.500 – 10.570 bandı ilk kritik direnç bölgesi olarak izlenecek. Son günlerde endekste görülen satış baskısının, haber akışına bağlı olarak devam etmesi mümkün. Ancak gün içi gelebilecek pozitif gelişmeler, tepki alımlarını tetikleyebilir.

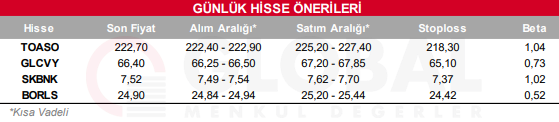

Bugün hareketli olmasını beklediğimiz hisseler: TOASO-GLCVY-SKBNK-BORLS

Günlük Hisse Önerileri

Kaynak: Global Menkul