Haftalık Piyasa Yorumu

Yoğun bir gündem ile dolu Eylül ayı siyasi gelişmelerin gölgesinde temkinli başladı. Mahkeme tarafından İstanbul CHP il yönetimine kayyum atanmasıyla siyaset tekrar fiyatlama konusu oldu. Borsa İstanbul’daki sert düşüş tepki alımlarıyla karşılaşsa da kayıplar henüz geri alınmış değil. Döviz kurlarında hafif yukarı hareket gözlenirken agresif bir yükseliş gözlenmedi. Bu görünümde TCMB’nin dövize satış yönlü müdahale ettiği yönündeki haber akışlarını da dikkate almak gerekecek. Gösterge tahvil faizlerinde ise yükseliş vardı. Siyasi gelişmelerin yanı sıra enflasyonun beklentilerin hafif üzerinde kalmasının TCMB faiz indirim beklentilerine olası etkileriyle %41 seviyesinin üzeri test edildi. 19 Mart sonrasını çağrıştıran ilk şok bu aşamada çok fazla tahribata yol açmadı. Şimdi piyasalar 15 Eylül’deki CHP Kurultay davasını beklemeye başladı. Bu tarihe kadar yön arayışıyla birlikte dalgalı ve baskılı bir piyasa görünümü muhtemeldir. BIST100 Endeksi’nde tepki yükselişleri sınırlı kalırken geri çekilmelerde tutunma çabası ve tepki alım denemeleri görülebilir. Piyasaların yön bulabilmesi için 15 Eylül bir eşik olarak görülüyor. Bu tarihten önce diğer önemli gündem ise 11 Eylül’deki TCMB faiz kararı olacak. Siyasetteki son gelişmeler öncesi piyasalar olabilecek 300 baz puanlık indirimini fiyatlıyordu. Geçen hafta enflasyonun da beklentilerin üzerinde gelmesiyle bu beklenti zayıfladı. TÜFE’deki değişim Ağustos ayında bir önceki aya göre %2,04, bir önceki yılın aynı ayına göre ise %32,95 artış olarak gerçekleşti. Aylık beklenti %1.7-1.8 civarındaydı. Enflasyonda beklentinin aşılması gıda fiyatlarındaki artışa ve ilkbaharda yaşanan don olayına bağlandı. Enflasyon sonrası olay faiz indiriminin 300 baz puan şeklinde olmayacağı daha düşük oranda bir indirim olabileceği noktasına evrildi. Bankalara gelen alımlar piyasanın olası faiz indiriminin oranından çok sürecin devam etmesine olumlu bakacağı izlenimi verdi. Bazı yabancı yatırım bankaları TCMB faiz indirim beklentilerini 200 baz puana revize ettiler. Bu beklenti iç finans çevrelerince de kabul görmeye başlandı. Gösterge tahvil faizindeki yükselişin sürmesi bu açıdan bir sinyal veriyor. Ancak faiz indiriminin devam edecek olmasının piyasalar üzerindeki siyasi baskıyı kırması zor. Türkiye Cumhuriyet Merkez Bankası Başkanı Fatih Karahan, enflasyon beklentilerinin bozulmasına izin vermeyeceğiz derken piyasadaki son gelişmelerin ardından yatırımcıların faiz indirim tahminlerini düşürmekte aceleci davranmış olabileceklerini ima etti. Fiyatlama ekonomi dışına çıkınca bu tür beklenti kaymalarını olağan karşılamak gerekir. Gündem bu kadar dalgalı ve kaygan iken yatırım kararları almak kolay değil. Şimdilik piyasada güvenli limanlarda bekle gör havası hakim. Belirsizliğin kalkması veya azalması beklenecek. Son gelişmelerin parasal istatistiklere ve yabancı işlemlerine yansımaları merak ediliyor. TCMB rezervleri, yabancıların hisse senetleri ve tahvil bonodaki alım satımları, yurtiçi yerleşiklerin döviz pozisyonlarındaki değişimler netlik kazanacak. 29 Ağustos ile biten haftada; Yabancı yatırımcılar hisse senetlerinde 139 milyon dolarlık satış yaparken tahvil bonoda 763 milyon dolarlık alım yaptılar. Son haftalarda hisse senetlerinde büyük miktarda olmasa da ısrarlı alımları vardı. Aynı hafta TCMB brüt rezervleri 2 milyar dolarlık artışla 178 milyar dolara yükselirken swap hariç net rezervler 2.2 milyar dolar yükselişle 56.9 milyar dolara çıktı. Yurtiçi yerleşiklerin döviz mevduatı ise 2.8 milyar dolar düşüşle 193 milyar dolara geriledi. Siyasi gelişmelerin verilere yansımalarını önümüzdeki hafta test etme imkanımız olacak. Türkiye’nin 5 yıllık ülke risk puanı (CDS) 265 seviyesinden 2722ye kadar yükselip tekrar 267 seviyesine geri çekildi. Belirgin bir artış gözlenmedi.

Dış piyasalar Cuma günü açıklanan ABD tarım dışı istihdam verilerine odaklandı. Beklenti 75 bin iken gerçekleşme 22 bin olarak açıklandı. Önceki ay 73 bindi. Hafta içinde açıklanan diğer istihdam verileri de zayıf geldi. İstihdam verileri ekonomideki durgunluğa işaret ederken Fed faiz indirim beklentilerini güçlendirdi. Bu durum en çok altın fiyatlarına yaradı. Veri sonrası altın fiyatlarında yükseliş devam etti. Son günlerde bir miktar kâr satışları söz konusuydu. Gümüş de ivmesi daha zayıf olmakla birlikte altını takip etti. Dolarda zayıflama, ABD tahvil faizlerinde ise düşüş gözlendi. Dolar euro başta olmak üzere sterlin ve Japon yenine karşı değer kaybetti. Borsalardaki düşüşü ise ekonomik aktivitedeki zayıflıkla izah etmek gerekecek. Fed faiz karaları için enflasyon ve istihdam verilerinin ağırlığı bilinen bir durum. ABD tarım dışı istihdam verilerinin çok düşük gelmesiyle cılız da olsa Ekim toplantısı için bir faiz indirimi olasılığı dillendirilmeye başlandı. Piyasalar şimdiye kadar Eylül ve Aralık toplantılarını fiyatlama konusu yapmıştı. Ekim olasılığı güçlenirse bunun olumlu yansımalarını borsalar ve altın fiyatları üzerinde görebiliriz.

Veri akışı yoğunluğu dışında siyasi gelişmelerin etkisiyle Bora İstanbul’da dalgalı seyirle destek ve denge arayışı sürebilir.

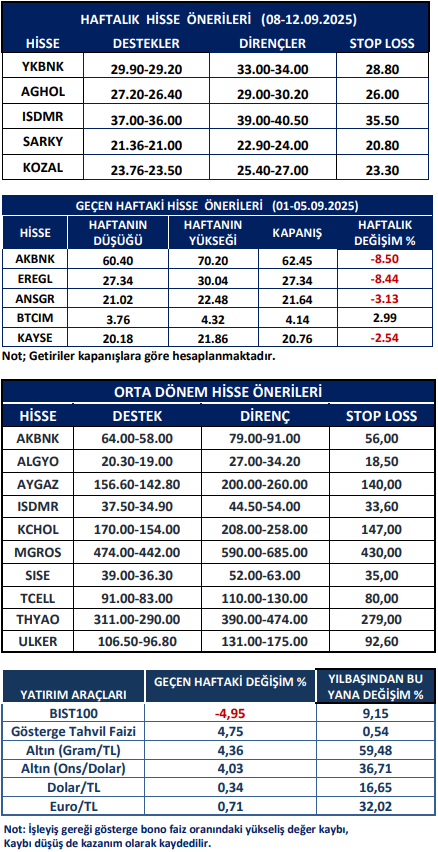

Haftalık Hisse Önerileri

Kaynak: Meksa Yatırım Haftalık Bülten