Piyasa Özeti

Küresel piyasalarda ABD Başkanı Trump’ın Fed’e doğrudan müdahalesi ve gümrük tarifelerine ilişkin sert adımları, küresel yatırımcıların risk algısını derinden etkiliyor. Bu gelişmelerle birlikte Avrupa’da Fransa kaynaklı siyasi belirsizlik, Asya’da Çin’in zayıf kârlılık verileri, yurt içinde ise enflasyon beklentilerindeki iyileşme piyasaların yönünü tayin eden ana başlıklar olarak öne çıkıyor.

ABD Başkanı Trump’ın Fed Yönetim Kurulu üyesi Lisa Cook’u görevden alma girişimi piyasalarda merkez bankası bağımsızlığına ilişkin endişeleri artırdı.

Cook’un hukuki yollara başvuracağını açıklamasıyla konu ciddi bir kurumsal kriz haline geldi. Bu gelişme, ABD tahvil piyasasında uzun vadeli faizlerin enflasyon beklentileri ile yükselmesine, kısa vadeli faizlerin ise Fed faiz indirimi beklentisi ile geri çekilmesine yol açarak getiri eğrisinde dikleşmeye neden oldu. Yatırımcılar, Fed’in bağımsız hareket edememesi halinde enflasyon risklerinin kalıcı olacağını ve politika hataları ihtimalinin artacağını fiyatlıyor.

ABD ekonomisinde dayanıklı mal siparişleri temmuzda %-2,8 ile beklentilerden daha az geriledi. Bu veri, sanayi üretimi açısından görece olumlu sinyal verirken, tüketici güveni beklentileri aşarak 97,4 seviyesine yükseldi. Konut fiyat endeksleri ise artış hızında yavaşlamaya işaret ederek konut piyasasında soğuma sinyali verdi. Bu karışık veri seti, Fed’in eylül toplantısında 25bp’lik bir faiz indirimi ihtimalini canlı tutuyor. Morgan Stanley ve UBS gibi büyük kurumlar yıl sonuna kadar toplamda iki indirim öngörüyor. New York borsası, Fed bağımsızlığı tartışmalarına rağmen günü pozitif tamamladı. Dow Jones %0,3, S&P500 %0,41, Nasdaq ise %0,44 yükseldi. ABD vadeli endeksleri pozitif açılışa işaret ediyor.

Diğer taraftan bugün sabah ABD’nin Hindistan’dan ithal edilen mallara %50 gümrük vergisi uygulaması Asya piyasalarında sert yankı buldu. ABD’nin bu adımı, Hindistan’ın ihracat odaklı büyüme modelini tehdit ederken, küresel tedarik zincirlerinde yeniden belirsizlik yarattı. Ayrıca ABD’nin 10 ülkeye, aralarında Türkiye’nin de bulunduğu, çelik ürünlerinde anti-damping vergisi getirmesi de küresel ticaret gerilimlerini artırıyor. Bu gelişmeler küresel büyüme beklentilerini zayıflatırken, riskli varlıklardan güvenli limanlara kayışı destekliyor.

Avrupa cephesinde en kritik gelişme Fransa Başbakanı Bayrou’nun bütçe tasarısını oylamaya götürmesi oldu. Hükümetin güvenoyu alamaması halinde erken seçim ihtimali gündeme gelecek. Fransa’da CAC40 endeksi %1,7 düşüşle sert değer kaybederken, Stoxx600 genelinde %0,8’lik kayıp yaşandı. Alman DAX ve İtalyan MIB’deki gerileme daha sınırlı olsa da Avrupa genelinde risk algısı yükseldi. Fransa’da kamu borçlarının yüksekliği ve bütçe disiplinine yönelik tartışmalar, euro üzerindeki baskıyı artırıyor. Parite 1,17 seviyelerinden başlayan gerilemeyle 1,1615 seviyelerine kadar gelmiş durumda.

Asya tarafında Çin’de sanayi kârlarının temmuzda yıllık %-1,5 daralması dikkat çekti. Ancak bu, son aylardaki en yavaş daralma olarak, Pekin’in fiyat savaşlarını sınırlamaya yönelik adımlarının kısmen etkili olduğunu gösterdi. Japonya’da Maliye Bakanlığı döviz piyasasındaki oynaklıktan endişe duyduklarını belirtirken, yen zayıflamaya devam etti. Asya teknoloji hisseleri, Nvidia bilançosu öncesinde pozitif seyir izliyor; yapay zekâ odaklı beklentiler özellikle Çinli ve Japon teknoloji hisselerine güçlü alım getirdi. Fakat ana endeksler bugün sabah karışık bir seyir izliyor.

Yurt içinde enflasyon beklentilerinde kayda değer iyileşme öne çıktı. TCMB’nin çalışmasına göre 12 ay sonrası piyasa beklentisi %22,8’e, reel sektör beklentisi %37,7’ye, hane halkı beklentisi ise %54,1’e geriledi. Hazine ve Maliye Bakanı Şimşek bu gelişmenin dezenflasyon sürecine destek olduğunu vurguladı. İTO Başkanı Avdagiç de yıl sonu itibarıyla enflasyonun %30’un altında kapanabileceğini öngördü. Bu iyileşme TL varlıklarındaki iyimserliği desteklerken, Borsa İstanbul’un küresel piyasalardan pozitif ayrışmasına katkı sağladı.

BIST100 endeksi dün %0,45 artışla 11.529 puandan rekor kapanış yaptı. Gün içi 11.605 seviyesi test edilirken, BIST100 özelinde işlem hacmi 182,2 milyar TL ile son beş ayın zirvesine ulaştı. ASELS, BIMAS ve THYAO gün içerisinde endekse en yüksek pozitif katkıyı sağlayan hisseler oldu.

Teknik olarak baktığımızda BIST100 endeksi, güçlü bir yükseliş trendi içerisinde hem gün içi hem kapanış bazında tarihi zirve seviyelerini yenilemeye devam ediyor. Kısa vadeli hareketli ortalamaların (8 ve 21 günlük) üzerinde kalınması, trendin gücünü teyit ediyor. RSI göstergesi 79 seviyesinde aşırı alım bölgesine işaret ederken, fiyatlamanın gücünü yansıtıyor. Ancak bu durum kısa vadede kâr realizasyonu riskini artırıyor. MACD tarafında pozitif görünüm korunuyor ve momentum göstergesi yükselişi destekliyor. Endeks için 11.430-11.380-11.275-11.190 seviyeleri destek, yukarıda ise 11.580-11.700 ve 12.000 seviyeleri kısa vadeli hedefler olarak öne çıkıyor. Mevcut teknik görünüm ve haber akışına bağlı endeksin yeni güne yatay/hafif pozitif bir seyirle başlamasını bekliyoruz.

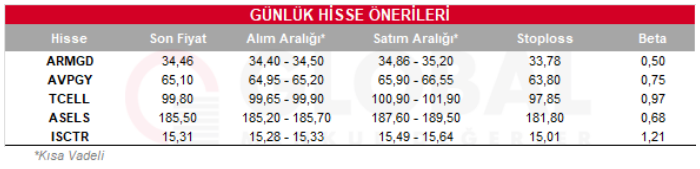

Bugün hareketli olmasını beklediğimiz hisseler: ARMGD-AVPGY-TCELL-ASELS-ISCTR

Günlük Hisse Önerileri

Kaynak: Global Menkul