BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10823-10963 bandında hareket ettikten sonra günü 10824 puandan tamamladı. Dünkü işlemlerde işlem hacmi 108 milyar TL olarak gerçekleşti. Endekse en çok katkıyı BIMAS, THYAO, EFORC sağlarken, ASELS, DSTKF, AKBNK baskılayan tarafta yer aldı. Sınai endeksi %0.55, bankacılık endeksi %1,85 değer kaybetti. Bankacılık endeksinde, son 4 gündür 5 günlük AO’nun altında kapanış yapılmasının ardından negatif görünüm güç kazandı. Gün içinde 15829-16199 seviyeleri arasında hareket ettikten sonra günü 5 ve 22 günlük AO’ların altında 15829 puandan kapattı. Geri çekilmenin hareketlerinin devamı durumunda 15800 desteği takip edilebilir. Bu seviyenin aşağı yönlü geçilmesi durumunda ise 50 günlük AO olan 15690 desteği gündeme gelebilir. Olası yükselişlerde kritik 16000 seviyesi tekrar önem kazandı. Bu seviyenin aşılması halinde 16350 seviyesi gündeme gelebilir.

Dün endekste kritik 11000 seviyesinden uzaklaşma hareketleri izledik. Son 2 aylık yükselen kanalın alt bandından uzaklaşan endekste negatif görünüm güçleniyor. Geri çekilmenin devamı durumunda 22 günlük AO olan 10815 destek seviyesinin geçilmemesi endeksin tekrar kanal hareketine devam edebilmesi için kritik önem taşıyor. Bu seviyenin aşağısına geçilmesi durumunda 10680 seviyesinde alımlar güçlenebilir. Olası yukarı yönlü hareketlerde tekrardan 11000 seviyesi takip edilmeye devam edilebilir. Bu seviyenin üstüne çıkılması durumunda ise endeksin tarihi zirvesi olan 11252 seviyesi yeni hedef olabilir. endeksin kısa vadeli yönde takip ettiğimiz RSI, Momentum ve stochastic göstergeleri negatif hareket etmektedir. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde bulunmasına karşın konumu satım yönüne döndü. Endeks dolar bazında günü 2,65 centten kapattı.

Günün odağında Trump ve Putin’in Alaska zirvesi yer alıyor…

ABD borsaları Perşembe günü karışık bir seyir izledi, teknoloji hisseleri endekslere destek olurken, beklentilerin oldukça üzerinde gelen üretici fiyat verileri Eylül’de faiz indirimi ihtimalini zayıflattı. Temmuz ayında ÜFE aylık bazda %0,9, yıllık bazda ise %3,3 artarak hem piyasa beklentilerini hem de son dönemde oluşan “yumuşak iniş” iyimserliğini sarstı. Gıda ve enerji hariç çekirdek ÜFE’nin de %3,7 ile üç yılın zirvesine çıkması, üretici fiyatlarındaki bu sert artışın ilerleyen aylarda tüketici fiyatlarına yansıyabileceği endişelerini artırdı. Fed’in Eylül’de faiz indirimine gideceğine yönelik fiyatlamalar %100’den %90’a gerilerken, 50 baz puanlık indirim ihtimali tamamen ortadan kalktı. Amazon hisseleri %2,86 yükselerek S&P 500’de pozitif ayrışırken, Intel hisseleri Trump yönetiminin şirkette stratejik hisse alımı planladığı haberleriyle %7’nin üzerinde prim yaptı. JPMorgan ve McDonald’s da %1,25 civarında değer kazanarak Dow Jones’a destek oldu. Kripto para borsası Bullish’in hisseleri IPO fiyatının iki katına çıkarak %10 yükseldi. İş gücü piyasasında ise haftalık işsizlik maaşı başvurularının düşmesi, istihdamın halen dirençli olduğuna işaret etti. Analistler, yüksek üretici enflasyonunun Fed’in politika patikasında temkinli davranmasına yol açabileceğini ve bu nedenle Eylül’deki faiz kararının “düz bir indirim senaryosu” olmaktan çıkabileceğini vurguluyor. Haftanın son işlem gününde açıklanacak perakende satışlar verisi, piyasalardaki faiz indirimi beklentileri açısından kritik önemde olacak. Dün S&P 500 %0,03 değer kazandı, Dow Jones Industrial %0,02, Nasdaq %0,07 değer kaybetti. Avrupa borsaları Perşembe günü, yatırımcıların kurumsal bilançoları ve bölgesel büyüme verilerini değerlendirmesiyle yatay bir seyir izledi. Almanya DAX endeksi %0,1, Fransa CAC 40 %0,2 artarken, İngiltere FTSE 100 %0,2 geriledi. İngiltere ekonomisi 2025’in ikinci çeyreğinde beklentilerin üzerinde %0,3 büyüme kaydetti. Bu oran, yılın ilk çeyreğindeki büyümeden yavaşlamaya işaret etse de, İngiltere Merkez Bankası’nın %0,1’lik öngörüsünü belirgin şekilde aştı. Şirket haberlerinde Carlsberg, yarı yıl kâr ve satış hacmi beklentilerini karşılayamayarak 2025’in geri kalanında tüketici ortamında iyileşme beklemediğini duyurdu. RWE, zayıf rüzgar hızları ve zorlu enerji ticareti koşulları nedeniyle ilk yarı sonuçlarının beklentilerin altında kaldığını açıkladı. Antofagasta, bakır üretim ve satışındaki artışla yarı yıl çekirdek kârını %60 artırırken; Swiss Re, düşük felaket hasarları ve güçlü yatırım gelirleri sayesinde net kâr beklentilerini aştı. Lanxess, zayıf talep nedeniyle 2025 kâr beklentisini düşürdü ve ekonomik görünümde yılın geri kalanında toparlanma beklemediğini belirtti. Hapag Lloyd ise jeopolitik belirsizliklerin etkisiyle ilk yarı net kârında %3,1 düşüş açıkladı ve yıl sonu kâr tahmin aralığının üst bandını aşağı çekti. Euro Stoxx 50 endeksi dün %0,17 oranında değer kazandı. Yurt içinde açıklanan TCMB üçüncü Enflasyon Raporu’nda, yıl sonu için %24, 2026 sonu için %16 ve 2027 sonu için %9 seviyesinde ara hedefler belirlendi. Bu hedefler, Merkez Bankası’nın enflasyonu kademeli olarak düşürme stratejisinde net bir yol haritası sunarken yılın kalanında toplam 300 baz puanlık faiz indirimi beklentilerini güçlendirdi. Asya borsaları şu sıralarda çoğunlukla negatif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün ABD’de Perakende Satışlar ve Sanayi Üretimi, yurt içinde ise Yıl Sonu TÜFE Beklentisi ve Merkezi Yönetim Bütçe Dengesi takip edilecek. Yurt içinde ayrıca ENKAI ve BRSAN finansal sonuçları izlenecek.

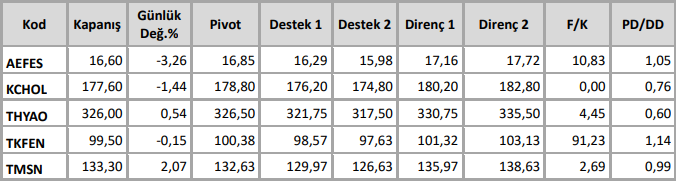

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten