BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10935-11044 bandında hareket ettikten sonra günü 10954 puandan tamamladı. Dünkü işlemlerde işlem hacmi 100 milyar TL olarak gerçekleşti. Endekse en çok katkıyı THYAO, DSTKF, GRSEL sağlarken, ASELS, TUPRS, KCHOL baskılayan tarafta yer aldı. Sınai endeksi %1.13, bankacılık endeksi %0,57 değer kaybetti. Bankacılık endeksi dün 16080-16276 seviyeleri arasında dar bir bant alanında hareket ettikten sonra günü 5 ve 22 günlük AO’ların altında 16082 puandan kapattı. Geri çekilmenin devamı durumunda kritik 16000 desteği önemini koruyor. Bu seviyenin aşağı yönlü geçilmesi durumunda ise 15865 desteği gündeme gelebilir. Olası yükselişlerde 16350 seviyesi takip edilmeye devam edilebilir. Bu seviyenin aşılması halinde 16500 seviyesi gündeme gelebilir.

Pazartesi günü 11000 kritik direncinin üstünde kapanış yapan endeks, dün bu direncin üstünde kalıcılık sağlayamayarak satış baskısı ile karşılaştı. Yükselen kanalın alt bandına yaklaşan endekste bandın kırılması durumunda negatif görünüm güçlenebilir. Geri çekilmenin devamı durumunda 10900-11000 bölgesinin altında kapanışlar yapılmaması büyük önem taşıyor. Bu seviyenin altına geçilmesi durumunda ise 10700 seviyesi takip edilebilir. Olası yukarı yönlü hareketlerde tekrardan 11000 seviyesi takip edilmeye devam edilebilir. Genel görüşümüz ise orta vadeli yükselen kanaldaki yükseliş trendinin kanal desteği korunduğu sürece devam edebileceği şeklindedir. Endeksin kısa vadeli yönde takip ettiğimiz RSI, Momentum ve stochastic göstergeleri aşırı alım bölgelerinde hareket etmektedir. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunu sürdürmektedir. Endeks dolar bazında günü 2,69 centten kapattı. Kısa vadede 2,65-2,75 cent aralının önemli olmasını beklemekteyiz.

ABD enflasyon verileri ardından küresel risk iştahı pozitif …

ABD borsaları, Temmuz ayına ait Tüketici Fiyat Endeksi (TÜFE) verilerinin beklentilere büyük ölçüde paralel gelmesiyle Salı günü güçlü yükseldi. Piyasalar, bu verinin Eylül ayında Fed’in faiz indirimine gideceği beklentilerini pekiştirmesinden destek buldu. Enflasyon verileri, manşet TÜFE’nin yıllık bazda %2,7 ile sabit kaldığını ve beklentilerin hafif altında gerçekleştiğini gösterirken, çekirdek TÜFE %3,1 ile tahminlerin biraz üzerinde geldi. Bu tablo, piyasalarda Fed’in para politikasını gevşeteceği yönündeki beklentileri destekledi. Büyük teknoloji hisseleri yükselişe öncülük etti; Meta Platforms ve Broadcom yaklaşık %3 artarken, Microsoft, Apple ve Alphabet %1’in üzerinde değer kazandı. Nvidia, Amazon ve Tesla ise daha sınırlı artışlar kaydetti. Intel hisseleri, CEO Lip-Bu Tan’ın Beyaz Saray’da Başkan Trump ile görüşmesinin ardından %5,5 yükseldi. Havayolu hisselerinde sert yükseliş görüldü; United Airlines %10, Delta %9 ve American Airlines %12 prim yaptı. Bu hareket, Temmuz ayında uçak bilet fiyatlarının aylık %4 artış göstermesi ve jet yakıtı fiyatlarının Ağustos başında gerilemesinden destek aldı. Sektörel bazda çelik, banka, yarı iletken ve bilgisayar donanımı hisseleri de güçlü seyretti. CME FedWatch Tool verilerine göre, piyasa Eylül’de 25 baz puanlık faiz indirimi olasılığını %92 seviyesinde fiyatlıyor. Analistler, çekirdek enflasyondaki hafif yukarı yönlü sürprize rağmen genel enflasyon trendinin istikrarlı kalmasının Fed’in gevşeme planını bozmayacağı görüşünde. Dün S&P 500 %1,13, Dow Jones Industrial %1,10, Nasdaq %1,33 değer kazandı. Avrupa piyasaları Salı günü, ABD-Çin arasında 90 gün süreyle sağlanan ek gümrük vergisi ertelemesinin yarattığı iyimserlikle yükseldi. Pan-Avrupa STOXX 600 endeksi %0,4 artışla işlem gördü ve bölgedeki borsaların çoğu pozitif bölgede kapandı. Washington ve Pekin’in anlaşması, üç haneli gümrük vergilerinin 10 Kasım’a kadar ertelenmesini sağlarken, Trump ile Çin Devlet Başkanı Şi Cinping’in yıl içinde bir araya gelmesinin de önünü açtı. Makro veri tarafında ise görünüm olumsuzdu. Almanya’da ZEW Ekonomik Hissiyat Endeksi Ağustos’ta 34,7’ye gerileyerek beklentilerin altında kaldı. Euro Bölgesi genelinde de endeks 25,1’e düşerek beklentisinin gerisinde kaldı. ZEW Başkanı Achim Wambach, bu zayıflamanın kısmen yeni açıklanan AB–ABD ticaret anlaşmasına yönelik hayal kırıklığından ve Almanya’nın zayıf ikinci çeyrek performansından kaynaklandığını belirtti. Özellikle kimya, ilaç, makine, metal ve otomotiv sektörlerinde yaşanan baskıların ileriye dönük görünümü kötüleştirdiğini vurguladı. İngiltere’de ise işsizlik oranı Haziran’a kadarki üç ayda %4,7 ile Temmuz 2021’den bu yana en yüksek seviyede sabit kaldı. Primler hariç yıllık ücret artışı %5,0 ile güçlü seyrini korudu. Hisse bazında, UBS hisseleri bir yatırımcının satış yapması sonrası %0,9 gerilerken, Jefferies’in tavsiye yükseltmesiyle Sartorius %3,6 ve ABD’den yeni sipariş alan Vestas Wind Systems %3,5 yükseldi. Spirax Group ise beklentileri aşan ilk yarı sonuçları sonrası %16 ile endekste en fazla değer kazanan hisse oldu. Euro Stoxx 50 endeksi dün %0,33 oranında değer kazandı. Yurt içinde dün açıklanan Haziran ayı cari denge verileri, altın ve enerji hariç hesapta fazla verilmesine rağmen, dış ticaret açığının yüksek seyri ve rezervlerdeki azalış nedeniyle genel dengenin açık vermeye devam ettiğini, finansmanda ise doğrudan yatırımların sınırlı katkı sağladığını gösterdi. Asya borsaları şu sıralarda çoğunlukla pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün yurt içinde TTKOM, TCELL, SAHOL finansal sonuçları takip edilecek.

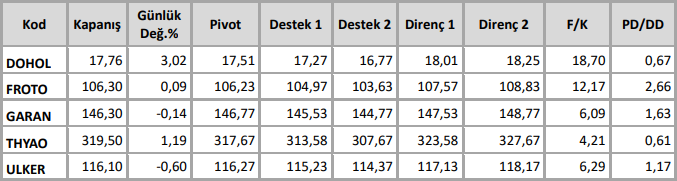

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten