BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 11004-11090 bandında hareket ettikten sonra günü 11038 puandan tamamladı. Dünkü işlemlerde işlem hacmi 100 milyar TL olarak gerçekleşti. Endekse en çok katkıyı BIMAS, PGSUS, SAHOL sağlarken, ASELS, EFORC, KUYAS baskılayan tarafta yer aldı. Sınai endeksi %0.52 değer kazandı, bankacılık endeksi %0,06 değer kaybetti. Bankacılık endeksi dün 16173-16366 seviyeleri arasında dar bir bant alanında hareket ettikten sonra günü 5 günlük AO seviyesi 16225’in altında 16175 puandan kapattı. Ancak hala 22, 50 ve 200 günlük AO’ların üzerinde seyreden XBANK’ta pozitif görünümün güçlü olduğunu söyleyebiliriz. Geri çekilmenin devamı durumunda 22 günlük AO’ya yakın olan 16100 seviyesi ilk destek noktası olarak takip edilebilir. Bu seviyenin aşağı yönlü geçilmesi durumunda ise kritik 16000 desteği gündeme gelebilir. Olası yükselişlerde 16350 seviyesinin önemli direnç noktası olduğunu düşünüyoruz. Bu seviyenin aşılması halinde 16500 seviyesi yeni hedef olabilir.

Geçen hafta 11000 direncini aşıp, bu direncin üzerinde kapanış yapamayan BIST 100 endeksi, yeni haftanın ilk gününde 11000 direncinin üstünde kapanış yapmayı başardı. 5, 22, 50 ve 200 günlük ortalamaların üstünde hareket eden endeksin 11000 direnci üstünde kapanış yapmasıyla birlikte pozitif görünümün daha da güçlendiğini düşünmekteyiz. Aynı zamanda yükselen kanal hareketi de endeksin bu yükselişine olumlu katkı sağlıyor. Yükselişin devamı durumunda tarihi zirve olan 11252 seviyesi ilk hedef olarak takip edilmeye devam edilebilir. Endeksin pozitif görünümünü koruması için olası geri çekilmelerde 11000 seviyesinin altında kapanış yapmaması büyük önem taşıyor. Bu seviyenin altına geçilmesi durumunda ise 10800-10900 bölgesinde alımlar tekrar güçlenebilir. Genel görüşümüz ise orta vadeli yükselen kanaldaki yükseliş trendinin kanal desteği korunduğu sürece devam edebileceği şeklindedir. Endeksin kısa vadeli yönde takip ettiğimiz RSI, Momentum ve stochastic göstergeleri alım bölgelerinde hareketlerini güçlendirdiler. Orta vadeli teknik göstergesi MACD sıfır ekseni üzerinde “AL” konumunu sürdürmektedir. Endeks dolar bazında günü 2,71 centten kapattı. Kısa vadede 2,75-2,80 cent dirençler olarak takip edilebilir.

ABD’de bugün enflasyon verisi odakta olacak…

ABD piyasaları Pazartesi gününü hafif düşüşle tamamlarken, yatırımcıların odağında hem ticaret politikaları hem de yaklaşan enflasyon verileri vardı. Başkan Donald Trump, Çin’e uygulanacak ek gümrük vergilerinin artırılmasına yönelik son tarihi 9 Kasım’a ertelediğini açıkladı. Bu karar, ABD-Çin arasında daha kapsamlı bir anlaşma müzakereleri devam ederken geldi. Günün öne çıkan gelişmelerinden biri, Nvidia ve Advanced Micro Devices (AMD) şirketlerinin Çin’e satacakları yapay zekâ çiplerinden elde edecekleri gelirlerin %15’ini ABD hükümetine ödeyecekleri yönündeki anlaşma oldu. Bu hamlenin ihracat lisanslarını güvence altına almak için atıldığı belirtilirken, analistler benzer uygulamaların başka sektörlere de yansıyabileceğini vurguladı. Intel CEO’sunun Beyaz Saray ziyareti de dikkat çekti. Geçtiğimiz hafta Trump’ın Çin bağlantıları nedeniyle eleştirdiği Intel CEO’su ile yapılan görüşmeyi Trump “ilginç ve başarılı” olarak tanımladı. Öte yandan, Citigroup stratejistleri, vergi indirimlerinin tarifelerin olumsuz etkisini telafi edeceğini savunarak S&P 500 hedeflerini yukarı revize etti. Piyasalar, haftanın devamında kritik ekonomik verilere odaklanacak. Salı günü açıklanacak Temmuz ayı Tüketici Fiyat Endeksi (CPI) verisinin, yıllık bazda %2,8’e yükselmesi bekleniyor. Bu veri, Fed’in faiz indirimi zamanlamasına ilişkin beklentiler açısından belirleyici olabilir. Trump ayrıca, geçtiğimiz hafta altın ithalatına vergi uygulanacağı yönündeki karışık sinyallerin ardından, külçe altına herhangi bir gümrük vergisi getirilmeyeceğini netleştirdi. Dün S&P 500 %0,25, Dow Jones Industrial %0,45, Nasdaq %0,36 değer kaybetti. Avrupa borsaları haftaya sınırlı yükselişle başladı. Almanya’da DAX %0,1, Fransa’da CAC 40 %0,2, İngiltere’de FTSE 100 ise %0,2 artış kaydetti. Geçen haftaki güçlü ikinci çeyrek bilançoları ve AB-ABD arasında varılan ticaret anlaşmasının ticaret savaşı risklerini azaltması, majör endekslerdeki yukarı yönlü eğilimi destekledi. Ancak işlem gününün ilerleyen saatlerinde kazançlar sınırlanırken, yatırımcılar bu hafta açıklanacak kritik ABD enflasyon verileri, gümrük tarifesi müzakereleri ve Alaska’da yapılacak ABD-Rusya zirvesi öncesinde temkinli duruşunu korudu. Şirket bazlı gelişmelerde, İngiliz inşaat malzemeleri üreticisi Marshalls, Landscaping Products bölümünde düşen kârlılık nedeniyle ilk yarı kârında gerileme bildirdi. Danimarkalı rüzgâr enerjisi şirketi Orsted ise ABD açık deniz projelerindeki olumsuz gelişmeler nedeniyle açıkladığı 9,4 milyar dolarlık bedelli sermaye artırımı sonrası %28 değer kaybetti. Ukrayna’da olası bir barış anlaşması beklentileri, savunma hisselerinde satış getirdi; Rheinmetall %4,7, Renk %3,3, Hensoldt ise %1,3 geriledi. Öte yandan, Alman yapay zekâ bulut şirketi Northern Data hisseleri, ABD’li Rumble’ın 1,17 milyar dolarlık satın alma teklifi haberinin ardından %11,2 düştü. JPMorgan analistleri, Euro Bölgesi’nde yukarı yönlü yeni bir hareketin gündeme gelebileceğini ancak stagflasyonist baskılar ve karmaşık bilanço sezonunun risk oluşturduğunu belirtti. Euro Stoxx 50 endeksi dün %0,40 oranında değer kaybetti. Asya borsaları şu sıralarda çoğunlukla pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün ABD’de TÜFE, Euro Bölgesi ve Almanya’da ZEW Ekonomik Hissiyatı, yurt içinde ise Dış Ticaret Endeksleri ve Ödemeler Dengesi İstatistikleri takip edilecek. Güne hafif artı yönde başlamasını beklediğimiz BIST100 endeksinde, gün içinde 10900-11252 bandı takip edilebilir.

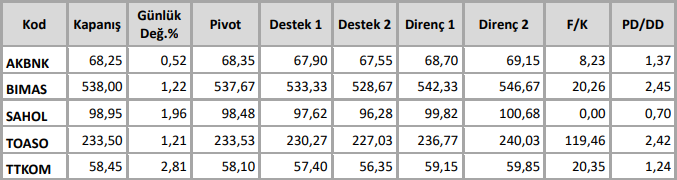

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten