BIST100 Endeksi

BİST100 endeksi geçen haftaki işlemlerde 10481-10774 bandında hareket ettikten sonra haftayı 10746,98 puandan tamamladı. Cuma günkü işlemlerde işlem hacmi 102 milyar TL olarak gerçekleşti. Endekse en çok katkıyı KCHOL, DSTKF, BIMAS sağlarken, TAVHL, AKBNK, ALTNY baskılayan tarafta yer aldı. Haftalık bazda sınai endeksi %1.49, bankacılık endeksi %0,41 değer kazandı. XBANK geçen hafta 15696-16232 bandında hareket ettikten sonra Cuma günkü işlemleri 16064 puandan tamamladı. 5, 22 ve 50 günlük AO’ların üstünde hareket eden XBANK’ta haftanın ikinci yarısı tepki alışları görüldü. Son bir haftalık işlemlerde 5 günlük AO’nın, 22 günlük AO üzerinde harekete geçmesi ile kısa vadeli yön pozitife döndü. XBANK’ta 15900-16000 bölgesinin üstünde kaldığı durumda pozitif görünümün devam edeceğini düşünmekteyiz. Kısa vadede ilk direnç noktası olarak 16392 seviyesi takip edilebilir. Orta vadeli yükseliş için 16625 hedefinin üstünde kapanışlar büyük önem taşıyor. Bu hedefin yukarı doğru geçilmesi durumunda 17000 seviyesi gündeme gelebilir.

Geçen hafta 10481-10774 bandında hareket eden BIST100 endeksi, haftayı 5, 22, 50 ve 200 günlük AO’ların üstünde kapatarak pozitif görünümünü korudu. Haftanın son gününde 10783 (TL zirve) puana yakın kapanış yapan endeksin pozitif görünümünü güçlendirmesi için yeni haftada bu seviye üzerinde harekete geçmesi gerekiyor. Bu seviye üzerinde ise 10900-11000 direnç bölgesi yeni hedef olabilir. Olası geri çekilmelerde endeksin 5 günlük AO’sı olan 10670 seviyesi ilk destek noktası olarak takip edilebilir. Bu seviyenin aşağı doğru geçilmesi durumunda 10500 (22 günlük AO olan) seviyesi gündeme gelebilir. Genel görüşümüz endeksin 10600-10500 bölgesi üzerinde güç kazandığı sürece 11000’e doğru hareketlenme olabileceği yönündedir. Orta vadeli görünümde, MACD göstergesinde yatay yönde eğilim gözleniyor. Endeks dolar bazında haftayı 2,64 cent ile son dört ayın en yüksek seviyelerinden kapattı. Dolar bazında 2,60 ilk destek olmak üzere 200 günlük AO’sı 2,56 cent üzerinde üzerinde kalındığı sürece 2,70-2,75 cent bölgesinin hedefte olduğunu düşünmekteyiz.

Yurt içinde bugün TÜFE verisi dikkatle izlenecek…

ABD’de cuma günü borsalar sert düşüşler yaşadı. Yatırımcılar hem Başkan Donald Trump’ın duyurduğu yeni tarifeleri hem de zayıf gelen istihdam verilerini fiyatladı. S&P 500 endeksi üst üste dördüncü işlem gününü ekside tamamladı. Temmuz ayı genelinde güçlü kazançlar elde etmesine rağmen, Ağustos’a sarsıntılı bir başlangıç yaptı. Trump’ın perşembe akşamı imzaladığı kararnameyle Kanada’dan ithalatlara uygulanan gümrük vergisi %35’e çıkarılırken, Hindistan, Tayvan ve Güney Afrika’ya yönelik tarifeler de %15-40 bandına yükseltildi. Bu gelişme, geçtiğimiz haftalarda müzakere edilen ticaret anlaşmalarına rağmen ticaret belirsizliklerinin yeniden öne çıkmasına neden oldu. Öte yandan, Temmuz ayına ilişkin tarım dışı istihdam verisi 73.000 artışla beklentilerin oldukça altında kalırken, önceki iki aya dair rakamların da ciddi şekilde aşağı yönlü revize edilmesi, iş gücü piyasasında yavaşlamanın düşündüğünden daha derin olabileceğini gösterdi. İşsizlik oranı %4,2’ye yükselirken, bu verilerin ardından yatırımcılar Fed’in bu yıl faiz indirimi yapma olasılığını daha güçlü şekilde fiyatlamaya başladı. Trump ise verilerin açıklanmasının ardından Çalışma İstatistikleri Bürosu Başkanı’nı siyasi manipülasyonla suçlayarak görevden alacağını duyurdu. Teknoloji hisselerinde gün genelinde sert satışlar izlendi; Amazon, AWS biriminin beklentileri karşılayamaması nedeniyle %8 düşerken, Apple %2,5, Meta %3, Nvidia, Microsoft, Alphabet ve Tesla ise yaklaşık %2 değer kaybetti. Coinbase hisseleri ise zayıf bilanço sonrası %17 düşerek dikkat çeken kayıplardan birini yaşadı. Tüm bu gelişmeler, piyasada hem ekonomik hem de siyasi belirsizlik algısını artırarak risk iştahını önemli ölçüde baskıladı. Cuma günü S&P 500 %1,60, Dow Jones Industrial %1,23, Nasdaq %1,96 değer kaybetti. Avrupa borsaları cuma günü ABD’nin birçok ülkeye yönelik yeni gümrük tarifelerini devreye almasıyla sert satışlarla karşılaştı. ABD Başkanı Donald Trump’ın, 1 Ağustos son tarihini ertelememesi ve Kanada, Hindistan, Brezilya, Tayvan gibi ülkeleri kapsayan yeni vergi kararlarını yürürlüğe alması, küresel büyüme endişelerini artırarak Avrupa piyasalarında risk iştahını zayıflattı. Bankacılık sektörü %3,4 ile günün en çok değer kaybeden sektörü olurken, seyahat hisseleri %2,7 ve sağlık sektörü %1 oranında geriledi. Trump’ın 17 büyük ilaç şirketine yolladığı ve ilaç fiyatlarını düşürmemeleri durumunda müdahale edileceğini belirttiği mektuplar, sektörde baskıyı artırdı. Novo Nordisk hisseleri haftalık bazda tarihi bir düşüş yaşadı. DAX endeksi %2,7 düşerken, Danimarka OMXC endeksi %1,8 değer kaybederek neredeyse iki yılın en düşük seviyesine geriledi. Volatilite göstergesi olan Euro Stoxx VIX endeksi de son bir ayın zirvesine çıkarak piyasalardaki belirsizliği yansıttı. Tüm bu olumsuzluklara rağmen, İtalyan içki üreticisi Campari, ikinci çeyrek kârında yaşanan artış sayesinde %7,9 yükselerek günü en çok kazanan hisse olarak tamamladı. Euro Stoxx 50 endeksi cuma günü %2,63 oranında değer kaybetti. Asya borsaları şu sıralarda negatif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün ABD’de Fabrika Siparişleri, Euro Bölgesinde Sentix Yatırımcı Güveni, yurt içinde ise TÜFE, ÜFE takip edilecek. BIST100 endeksinde güne yatay yönde başlanmasını beklemekteyiz.

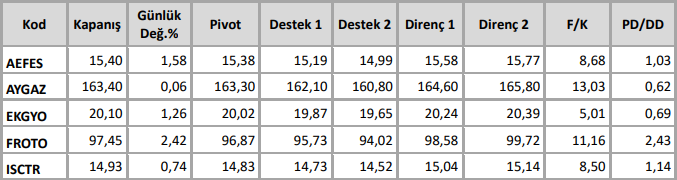

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten