BIST100 Endeksi

BİST100 endeksi dünkü işlemlerde 10481-10648 bandında hareket ettikten sonra günü 10618 puandan tamamladı. Dünkü işlemlerde işlem hacmi 113 milyar TL olarak gerçekleşti. Endekse en çok katkıyı TCELL, FROTO, DSTKF sağlarken, PGSUS, ALTNY, CANTE baskılayan tarafta yer aldı. Sınai endeksi %1.26, bankacılık endeksi %1,31 değer kazandı. XBANK’ta son beş haftalık işlemlerde 16625 puanın geçilememesi ile başlayan kısa vadeli düzeltme hareketi bu hafta 15700 yakınlarında destek buldu. 5 ve 22 günlük AO’ların 15900 yakınlarında kesişmesi ve günün 16000 puan üzerinde kapatılması kısa vadeli yön açısından olumlu. XBANK’ta 16000 puan üzerinde alımların güçlenmesi ve bu seviyenin desteğe dönüşmesi halinde 16392-16500 ilk direnç bölgesi olarak takip edilebilir. Bu seviye üstünde kalıcılık sağlanması durumunda ilk direnç noktası olarak 16750 seviyesi takip edilebilir. Kısa vadede 16000 seviyesinin üstünde kalıcılık sağlanamadığı halde negatif görünüm güçlenebilir. Geri çekilmelerde ilk destek olarak 15700-15500 seviyesi takip edilebilir. Bu seviyenin aşağı yönlü kırılması durumunda 50 günlük AO olan 15025 seviyesi gündeme gelebilir.

BİST100 endeksinde dün tepki alımları ile 10600 üzerinde güçlenme çabası görüldü. Son iki işlemlerde kısa vadeli düzeltme hareketinin 10480 yakınlarında karşılanması ile endekste kısa vadeli tepki alımları 10648 puana kadar devam etti. Dün gelen alımlarla 10650 direncini hedefleyen endekste kısa vadeli tepki alımlarının yükseliş trendine dönmesi için 10680 ve 10783’ün geçilmesi önem arz etmektedir. Bu iki seviye üzerinde ise yeni tepe noktası 11000 puana yakın bir yerde gerçekleşebilir. Son iki haftadır 50 günlük AO’nın, 200 günlük AO üzerine harekete geçmesi ile oluşan Golden Cross ve 18-19 Mart tarihlerinde oluşan boşluk kapanması orta vadeli pozitif görüntüye işaret etmektedir. Endekste orta son beş haftalık yükselen kanalın alt bandı 10500 ve 22 günlük AO’sı 10450 puanda bulunmaktadır. Olası satışlarda bu iki seviyenin kırılması halinde endekste negatif görüntü 10300 ilk önemli destek olmak üzere, 50 günlük AO desteğinin yaklaştığı 10000 puana kadar devam edebilir. Endeksin orta vadeli yönünde takip ettiğimiz 50 günlük AO’sı 10042’ ve 200 günlük AO’sı 9754 puanlara yükseldi. Genel görüşümüz ise endekste 10500-10440 bölgesi üzerinde kalınması halinde yeniden yükselen trendin 11000 puan hedefli devam edebileceği şeklindedir. Dünkü alımların etkisi ile endeksin kısa vadeli teknik göstergelerden stochastic, momentum ve RSI alım bölgelerine doğru harekete geçti. Orta vadeli göstergesi MACD son bir aylık işlemlerde sıfır ekseni üzerinde ise “AL” konumunda bulunuyor. Endeks dünkü işlemlerde dolar bazında 2,58-2,62 cent ile dar bantta hareket etmiştir.

Küresel risk iştahı Fed toplantısı ardından karışık…

ABD’de dün piyasalarda seri sona erdi ve ana endeksler günü düşüşle kapattı. S&P 500, art arda altı gün süren rekor kapanışların ardından değer kaybetti. Nasdaq ve Dow Jonesda da düşüş yaşadı. UPS %10’un üzerinde düşerken, Merck %1,7 değer kaybetti. Buna karşın, yapay zekâ yatırımlarıyla dikkat çeken Cadence Design Systems %9,7, SoFi Technologies ise %6,6 yükseldi. UnitedHealth Group ise beklentilerin altında kalan kar açıklaması ve yıllık tahmini nedeniyle %7,5 düştü. Ayini zamanda ABD’de dün açıklanan veriler karışık bir tablo sundu. Tüketici güveni artarken, iş ilanlarında azalma gözlendi. Bu da ekonominin genel olarak dayanıklı olduğunu ancak yavaşlama sinyalleri verdiğini gösteriyor. Bununla beraber, Çin ve ABD arasındaki iki günlük ticaret görüşmeleri Stockholm’de sonuçsuz kaldı ve 12 Ağustos’ta devreye girecek yüksek tarifeleri önleyici bir anlaşmaya henüz varılamadı. Ancak her iki taraf da görüşmeleri “yapıcı” olarak nitelendirerek, tarifelerin ertelenmesine yönelik bir uzlaşmanın yakında sağlanabileceğine işaret etti. Fed’in bugünkü faiz kararında değişikliğe gitmesi beklenmezken, Eylül ayında olası bir faiz indirimi beklentisi gündemde. Dün S&P 500 %0,13, Dow Jones Industrial %0,38 değer kaybetti, Nasdaq %0,16 değer kazandı. Bugün açıklanacak olan Amazon ve Apple ikinci çeyrek finansal sonuçları piyasalar tarafından yakından takip edilecek. Euro Bölgesi’nde dün piyasalar zayıf gelen bilançoların etkisiyle gerilerken, yatırımcılar gözlerini ABD Merkez Bankası’nın faiz kararına çevirdi. Bankacılık hisseleri, HSBC’nin beklentilerin altında kalan kâr açıklaması sonrası düşerken, UBS ise beklentileri aşan bilançosuyla %3,7’ye kadar yükseldi. Mercedes-Benz ve Aston Martin hisseleri, satış tahminlerini aşağı çeken açıklamaları sonrası değer kaybetti. Adidas hisseleri %7 gerileyerek dört ayın en düşük seviyesine inerken, şirket ABD tarifelerinin yılın ikinci yarısında maliyetlerine 200 milyon euro ekleyeceğini bildirdi. UBS’den Geoff Yu, Fed kararı öncesi piyasada temkinli bir duruş beklendiğini ve Avrupa şirketlerinin bu yeni tarife ortamına nasıl tepki vereceğinin yakından izleneceğini belirtti. Yatırımcıların dikkatleri bugün açıklanacak Euro Bölgesi ve ABD büyüme verilerine çevrildi. Fed’in bu toplantıda faiz oranlarını sabit tutması bekleniyor; ancak bazı üyelerin faiz indirimi yönünde görüş bildirebileceği belirtiliyor. Euro Stoxx 50 endeksi dün %0,40 oranında değer kazandı. Yurt içinde dün açıklanan Temmuz ayı Ekonomik Güven Endeksi aylık bazda %0,4 düşüşle 96,3 seviyesine gerilerken haziran ayı işsizlik oranı ise 0,2 puan artışla %8,6’ya yükseldi. Asya borsaları şu sıralarda çoğunlukla negatif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah çoğunlukla pozitif yönde seyrediyor. Bugün ABD’de İşsizlik Başvuruları ve Kişisel Tüketim Harcamaları, Euro Bölgesinde İşsizlik Oranı, Almanya’da öncü TÜFE, yurt içinde ise Dış Ticaret İstatistikleri edilecek. Dün gelen alımların etkisi ile günü 10600 üzerinde kapatan endekste açılışın yatay yönde olmasını beklemekteyiz. Endekste bugün 10550-10700 bandı kısa vadeli yönde belirleyici olabilir.

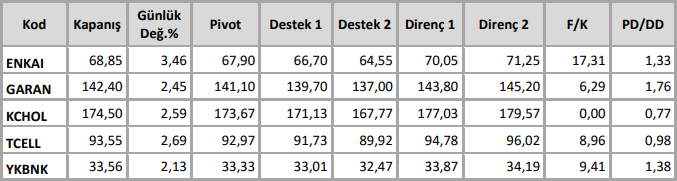

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten