Piyasa Özeti

Küresel piyasalarda haftanın üçüncü işlem gününe, ABD ve Japonya arasındaki önemli ticaret anlaşmasının etkisiyle pozitif bir başlangıç yapıyoruz. ABD Başkanı Donald Trump’ın Japonya’ya yönelik gümrük vergilerini %25’ten %15’e indiren ve Japonya’nın ABD’ye 550 milyar USD tutarında yatırım taahhüdünü içeren anlaşmayı açıklamasıyla risk iştahı güç kazandı. Bu anlaşma, Asya piyasalarında güçlü yükselişleri beraberinde getirirken, Nikkei 225 endeksi %3,2 yükselişle öne çıktı. Toyota ve Honda gibi Japon otomotiv şirketlerinin hisseleri çift haneli artışlar kaydetti.

Ancak, ABD’deki büyük otomotiv üreticileri General Motors, Ford ve Stellantis, Japonya ile yapılan bu ticaret anlaşmasından duydukları endişeyi dile getirdi. Bu şirketlerin temsilcileri, Japonya’dan ithal edilen otomobillere uygulanan %15’lik tarifenin, Kanada ve Meksika’dan yapılan ithalata uygulanan %25’lik tarifeye göre daha düşük olmasının ABD otomotiv endüstrisi ve çalışanları için dezavantaj yaratacağını belirtti.

ABD piyasalarında yatırımcılar açıklanan şirket bilançoları ve ticaret anlaşmalarının detaylarını değerlendirmeyi sürdürürken, endekslerde karışık kapanışlar gerçekleşti. Dow Jones %0,4 yükselirken, Nasdaq teknoloji hisselerindeki kar realizasyonu nedeniyle %0,39 geriledi. S&P 500 ise hafif yükselişle günü tamamlayarak yeni bir kapanış rekoru kırdı.

Avrupa borsaları ise ABD’nin AB ülkelerinden ithal edilecek ürünlere %30 gümrük vergisi uygulayacağı 1 Ağustos tarihine yaklaşılması ile karışık seyir izliyor. Almanya’da DAX endeksi %1,09 düşüşle günü tamamladı. İngiltere’de FTSE 100 %0,12 artışla hafif pozitif ayrışırken, Fransa’da CAC 40 %0,69 düşüş kaydetti.

Küresel emtia fiyatlarında ticaret anlaşmalarının etkileri farklı yönlerde hissedildi. Brent petrol, Japonya ile ticaret anlaşması sonrası üç günlük düşüşün ardından hafif yükselerek 68,90 USD seviyesine çıkarken, ABD dolar endeksinin son iki haftanın en düşük seviyesine yakın işlem görmesi ve ABD gösterge 10 yıllık tahvil getirisinin düşüş kaydetmesi ile pozitif bir trend içinde olan altının ons fiyatı, anlaşmanın ardından risk iştahının artmasıyla 3.439USD seviyesinden 3.422 USD seviyesine indi.

Türkiye’de piyasalar, iç gelişmeler ve küresel risk iştahındaki iyileşmeyle paralel hareket etti. Dün TCMB’nin politika faizinde sınırlı indirim alanı olduğuna dair açıklamalar dikkat çekti. Yurt içinde önemli haber akışında Cumhurbaşkanı Erdoğan’ın savunma ve havacılık ihracatının 2024’te %29 artış gösterdiği açıklaması ve Türkiye’nin enerji filosuna eklediği yeni gemilerle enerji alanındaki girişimleri öne çıktı. Almanya’dan gelen, Türkiye’nin 40 adet

Eurofighter savaş uçağı için yaptığı ön talebin Alman Federal Güvenlik Konseyi tarafından onaylandığı haberi ise savunma sanayii açısından son derece olumlu bir gelişme olarak görüyoruz. Bu karar, Türkiye’nin savunma kapasitesini artırarak bölgesel stratejik gücünü pekiştireceği için yatırımcılar açısından dikkatle takip edilmesi gereken bir gelişmedir.

BIST100 endeksi, güne 10.637,42 seviyesinden başlangıç yaparken daha sonra etkili olan satışlarla, 10.616 seviyesinde, bir önceki güne göre yatay bir kapanış gerçekleştirdi. Teknik göstergeler, kısa vadede yükseliş trendinin korunacağına işaret ediyor. Endekste 10.580-10.485-10.380 seviyeleri kısa vadeli güçlü destekler olarak öne çıkmakta. Bu seviyeler üzerinde kalındığı sürece kısa vadeli yükseliş potansiyelinin sürmesi beklenebilir. Yukarı yönlü hareketlerde 10.725 ve ardından 10.835-10.900 seviyeleri hedef dirençler olarak takip edilmeli. Bankacılık endeksinde 15.500 seviyesinin üzerinde kalındığı sürece yukarı yönlü hareketin devam edebileceği ve 16.600 direncine doğru yükselişin sürebileceği öngörülüyor. TCMB’nin yaklaşan faiz kararı öncesinde banka hisselerinin performanslarının piyasanın kısa vadeli yön tayininde etkili olacağı değerlendiriyoruz.

Yatırımcılar için mevcut piyasa koşullarında ABD-Japonya ticaret anlaşmasının olumlu etkilerinden yararlanarak ihracata yönelik sektörlerde faaliyet gösteren şirketlere yönelmesi ve Türkiye’de savunma sanayi ile otomotiv sektörlerindeki güçlü ivmeyi yakından takip etmeleri tavsiye edilmektedir. Özellikle ABD’nin ilaç ve bakır tarifeleri ile ilgili gelişmeleri ve AB ülkeleriyle olası tarifeleri yakından takip ederek risk yönetimini sağlamaları önem taşımaktadır. Bugün piyasalarda yön belirleyici önemli veriler arasında Türkiye’de açıklanacak tüketici güven endeksi ve ABD’de açıklanacak ikinci el konut satışları bulunuyor. Bu verilerin beklenenden sapma göstermesi halinde piyasalarda kısa vadeli dalgalanmalara neden olması muhtemel gözükmektedir

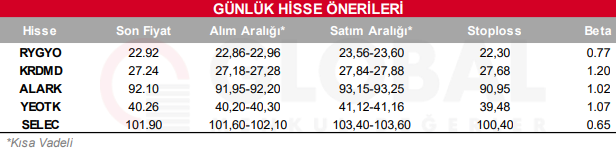

Bugün hareketli olmasını beklediğimiz hisseler: RYGYO-KRDMD-ALARK-YEOTK-SELEC

Günlük Hisse Önerileri

Kaynak: Global Menkul