BIST100 Endeksi

BİST100 endeksi dün 10593-10680 bandında hareket ettikten sonra günü 10616 puandan tamamladı. İşlem hacmi 119 milyar TL olarak gerçekleşti. Endekse en çok katkıyı BIMAS, THYAO, DSTKF sağlarken, AKBNK, ISCTR, GARAN baskılayan tarafta yer aldı. Sınai endeksi %0,42 değer kazandı, bankacılık endeksi %1,47 değer kaybetti. Dünkü işlemlerde 16000 üzerinde güçlenme çabasına giren XBANK, günü hafif eksi ile kapattı. Kısa vadeli yönde izlediğimiz 5 günlük AO’sı gün sonunda 15976 puana yükseldi. XBANK’ta 16000-16315 bandı dışındaki fiyatlamaların kısa vadeli yönde belirleyici olmasını beklemekteyiz. Kısa vadede 16315 direncinin geçilmesi halinde, XBANK’ta son dört haftanın tepe noktası olan 16625 puan hedeflenebilir. Bu seviye üzerinde ise 17000-17250 sonraki haftalık hedef direnç bölgesini oluşturmaktadır. XBANK’ta 16000 desteğinin kırılması halinde ise 15700 (22 günlük AO)ve 15400 ve 15120 destekleri bulunuyor. 50 günlük AO (14574)ve 200 günlük AO (13866)üzerine yükselerek Golden Cross oluşumunun, üçüncü haftaya taşınması orta vadeli teknik yön açısından olumlu.

BİST100 endeksinde dünkü işlemlerde 87 puanlık dar bantta hareket görüldü. Endeks bir önceki gün son dört haftanın tepe noktası 10441 puanın geçilmesi artan pozitif görüntü, dünkü işlemlerde 10680 puana kadar devam etti. Bu seviyenin aşılamaması ile endekste gün genelinde 10600 puan üzerinde kalma çabası görüldü. Endekste 10600 altına olası gerilemelerde ise 10500 puana yükselen 5 günlük AO ilk ara destek izlenebilir. Bu bölge altında ise 10440, 10300 ve 10200 (22 günlük AO) destekleri bulunmaktadır. Endekste yükselişin dördüncü haftaya taşınması ve 18-19 Mart 2025 tarihlerinde oluşan aşağı kaçış boşluğunun kapanmaya başlaması, orta vadeli trend açısından olumlu. Öte yandan geçtiğimiz hafta içinde 50 günlük AO (9835)ve 200 günlük AO (9697)üzerine yükselerek orta vadeli teknik yönde olumlu görüntüye işaret etti. Kısa vadede geçtiğimiz haftanın tepe noktası 10441 üzerinde güç kazancının devam etmesi halinde 10750 direncinin hedefte olabileceğini tahmin etmekteyiz. Endeksin kısa vadeli teknik göstergelerden stochastic, momentum ve RSI’da yön yeniden alım bölgelerinde pozitife döndü Orta vadeli yönde takip ettiğimiz MACD göstergesi ise sıfır eksenine yükselerek “AL” konumunu sürdürmektedir. Endeks dolar bazında 2,58-2,64 bandında hareket ettikten sonra günü 2,63 centten tamamladı. Endekste 2,60cent üzerinde 2,65-2,70 cent dirençleri hedef olarak takip edilebilir.

ABD’de bugün ikinci çeyrek finansal sonuçları öne çıkıyor…

ABD’de dün piyasalar karışık bir seyir izledi. S&P 500 endeksi yatay kapanmasına rağmen günü 6.309,63 seviyesinden tamamlayarak yeni bir rekor kırdı. Piyasalar, ABD Başkanı Trump’ın Japonya ve Filipinler ile yeni ticaret anlaşmaları duyurmasının ardından gün içi kayıplarını telafi etti. Bu gelişme, ticaret cephesinde pozitif adımların sürebileceğine yönelik iyimserliği artırdı. Öte yandan, şirket bilançoları karışık sinyaller verdi. General Motors, ikinci çeyrekteki %32’lik kâr düşüşüyle dikkat çekerken, tarifelerin şirkete 1,1 milyar dolarlık olumsuz etkisi olduğu belirtildi; GM hisseleri seans sonunda yaklaşık %8 düştü. Philip Morris, RTX ve Lockheed Martin gibi büyük şirketlerin hisseleri de beklentilerin altında kalan sonuçlar nedeniyle değer kaybetti. ABD Hazine Bakanı Scott Bessent, Çinli yetkililerle önümüzdeki hafta Stockholm’de ticaret görüşmeleri yapacağını ve 12 Ağustos’taki mevcut süreyi uzatmanın gündemde olduğunu belirtti. Ayrıca müzakerelerde Rusya ve İran’dan alınan “yaptırımlı” enerji ürünlerinin de masaya yatırılacağı ifade edildi. Para politikasına dair ise Trump, Fed’in faiz oranlarını 3 puan daha indirmesi gerektiğini savunurken; Bessent, Başkan Powell’ın görevini bırakması için bir neden görmediğini dile getirdi. Dün S&P 500 %0,06, Dow Jones Industrial %0,40 değer kazandı, Nasdaq %0,50 değer kaybetti. Bugün açıklanacak olan Alphabet, Tesla ve AT&T’nin ikinci çeyrek finansal sonuçları piyasalar tarafından yakından takip edilecek. Euro bölgesinde dün piyasalarda düşüş yaşandı. Yatırımcılar, hem ABD ile Avrupa Birliği arasındaki tarifeler konusundaki belirsizlikleri hem de gelen karışık şirket bilançolarını fiyatlamaya çalıştı. STOXX 600 endeksi gün içinde %0,6 gerilerken, Almanya ve Fransa borsaları sırasıyla %1,1 ve %0,8 değer kaybetti. Özellikle kimya sektörü hisseleri, Akzo Nobel’in 2025 kâr tahminini düşürmesinin ardından %2’lik kayıpla dikkat çekti. SAP ve UniCredit gibi önemli şirketlerin sonuçları da yakından takip edildi. Yatırımcıların gözü ise ABD ile AB arasındaki 1 Ağustos tarifeler öncesi devam eden görüşmelerde. Teknoloji hisseleri %1,4 düşerken; bankacılık, perakende ve enerji sektörlerinde daha sınırlı kayıplar görüldü. Öte yandan, Lindt ve Norsk Hydro gibi bazı şirketler güçlü sonuçlarla öne çıkarken, Julius Baer beklentilerin altında kalan kâr açıklamasıyla baskı gördü. Trump yönetiminin %15’lik tarife baskısı ve AB’nin olası misilleme önlemleri piyasadaki tedirginliği artırıyor. Euro Stoxx 50 endeksi dün %0,45 oranında değer kaybetti. Yurt içinde dün yabancı yatırım bankaları TCMB’nin bu haftaki toplantısında 250 baz puanlık faiz indirimi beklediğini açıkladı. Morgan Stanley, JP Morgan, Citi ve Deutsche Bank’ın beklentileri bu yönde şekillenmiş durumda. Asya borsaları şu sıralarda pozitif yönde hareket ediyor. ABD’de vadeli piyasalar bu sabah yatay pozitif yönde seyrediyor. Bugün piyasalarda ABD’de Mevcut Konut Satışları, Euro bölgesinde öncü Tüketici Güveni, yurt içinde ise Tüketici Güven Endeksi takip edilecek. Dünkü işlemleri yatay yönde kapatan endekste açılışın yukarı yönde olmasını ve gün içinde 10550-10700 bandı dışındaki fiyatlamaların kısa vadeli yönde belirleyici olmasını beklemekteyiz.

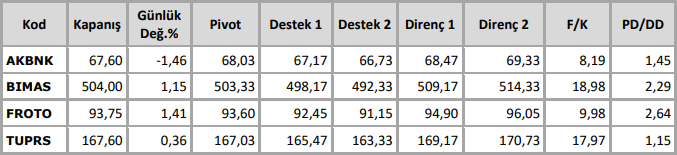

Teknik Takip Listesi

Kaynak: Anadolu Yatırım Teknik Bülten