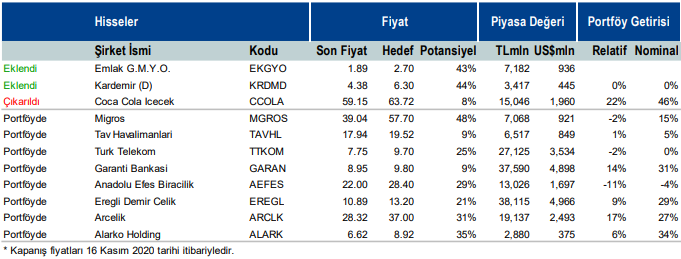

Model Portföy Güncellemesi

EKGYO’yu Model Portföyümüze ekliyoruz. Artan faizlere rağmen, görece düşük arz ve demografik dinamiklere bağlı olarak markalı konut kampanyalarına olan talebin devam etmesini ve EKGYO’nun satışlarının bundan olumlu etkilenmesini bekliyoruz. EKGYO güçlü satış performansına bağlı olarak 3Ç20’de net borcunu 3,8mlrTL’den 1,6mlrTL’ye düşürdü. Borçtaki azalmanın, satışların devamı ve bilanço içi ve dışı toplam 7,6 milyar TL’yi bulan alacakların tahsiliyle azalmaya devam edeceğini düşünüyoruz. Bunun yanında, artan net kar ve nakit akışıyla temettü dağıtımında artış öngörüyoruz. Şirket bu yıl %3’lük temettü verimine ulaşabilir, bu da son üç yılın ortalaması olan %1’in oldukça üzerinde. Net borçtaki hızlı azalma ve sağlıklı temettü verimliliği beklentilerine rağmen, EKGYO %65 iskonto ile işlem görürken sektör ortalama iskontosu %21’dir. Ve bu iskontonun EKGYO için adil olmadığını düşünüyoruz. Hisse için Hedef Fiyatımız, Endekse Paralel Getiri tavsiyesi ve %43 getiri potansiyeliyle 2,7TL’dir.

KRDMD’yi Model Portföyümüze ekliyoruz. Küresel olarak çelik fiyatlarında yaşanan artış trendi ve yurtiçi talebin de kuvvetli seyretmesiyle birlikte Kardemir’in 3Ç 2020’de 74 dolar/ton seviyesinde olan ton başına FAVÖK rakamında, 4Ç 2020 ve 2021 döneminde yükselişin hız kazanmasını ve tarihsel ortalama olan 100 dolar/ton seviyesinin üzerine çıkılmasını bekliyoruz. Buna göre yılın ilk 9 ayında -366 milyon TL zarar açıklayan Kardemir’in 4Ç’de elde edilecek pozitif karlılık ile sene sonunu -89 milyon TL zararla kapatmasını, 2021’de ise güçlü kar artışı ile 1157 milyon TL net kar elde etmesini tahmin ediyoruz. Karlılıktaki iyileşme ile beraber şirketin net borcunda 2021 yılında hızlı düşüş yaşanabileceğini ve şu anda 2.7x seviyesinde olan net borç/FAVÖK rasyosunun 2021 sonunda 0.4x seviyesine gerilemesini öngörüyoruz. 2021 tahminlerimize göre hissenin F/K çarpanı 4.3x ve FD/FAVÖK çarpanı ise 3.4x seviyesindedir. Revize hedef fiyatımız olan 6.30 TL’ye göre hissede %44 yükseliş potansiyeli tahmin ediyoruz.

CCOLA’yı Model Portföyümüzden çıkarıyoruz. Model Portföyümüze eklendiği tarihten itibaren CCOLA (BIST-100 endeksinin %22 üzerinde) %46 getiri sağladı. Hissenin güçlü performansının ardından karımızı almak amacıyla CCOLA’yı Model Portföyümüzden çıkarıyoruz. Şirket’i 3Ç20’de tasarruf tedbirlerinin etkisiyle sağladığı marj artışı ve düşen borçluluk seviyesi (Net Borç/FAVÖK: 0,5x) sayesinde beğenmeye devam ederken model portföyümüzde CCOLA’nın %50’sine sahip olan Anadolu Efes’e yer vermeyi sürdürüyoruz. Yurtdışındaki Coca-Cola şişeleyicilerinden oluşan benzer şirket grubumuzla karşılaştırıldığında CCOLA 2020T FD/FAVÖK çarpanına göre %27, tahmini 1-yıllık F/K oranına göre işe %37 iskonto ile işlem görmektedir.

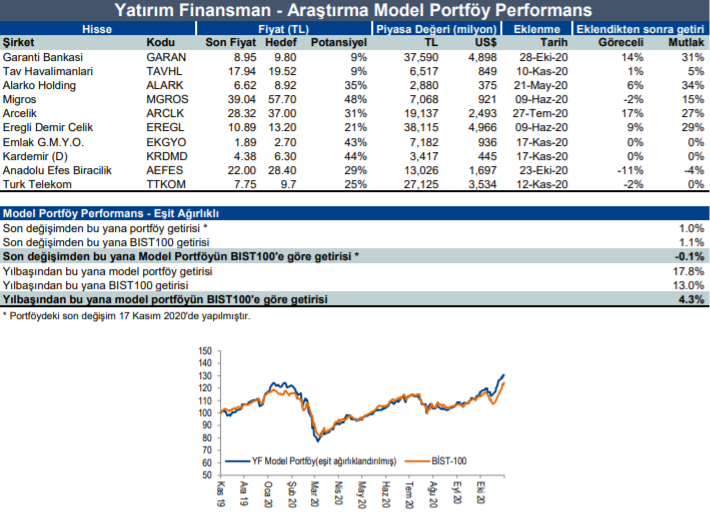

Model Portföyümüz BIST100 endeksine göre yılbaşından beri %4,3 daha yüksek getiri elde etmiştir.

YF Model Portföy Değişiklikleri

Kaynak: Yatırım Finansman Günlük Bülten