Model Portföy Güncelleme Raporu

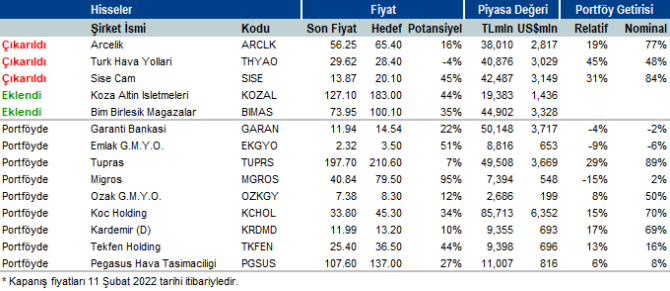

ARCLK yerine BIMAS’ı ekliyoruz. Arçelik artan emtia fiyatlarından etkilenebilecek şirketler arasında yer almaktadır. Yüksek seyreden enerji (ham petrol, doğal gaz, elektrik) fiyatları nedeniyle üretimde kullanılan çelik, plastik, bakır gibi malzemelerin de fiyatlarında artış eğilimi devam etmektedir. Her ne kadar sektörde tüm oyuncular fiyatlama yaparak artan maliyetleri ürün fiyatlarına yansıtmaya çalışsa da, yüksek enflasyon sebebiyle talep döngüsünün yavaşlaması durumunda şirketler satış adetleri ile kar marjları arasında seçim yapmak zorunda kalabilir. ARCLK için 2022 tahminlerimize göre F/K çarpanı 6.3 ve FD/FAVÖK çarpanı 4.8 seviyesindedir. Diğer yandan tüketici odaklı hisseler arasında BIMAS’ın yüksek enflasyon ortamında daha cazip getiri potansiyeli sunacağını düşünüyoruz. Artan fiyatlara karşı gıda perakende sektöründe talep riski daha düşük seviyede olup, ayrıca BİM’in iş modelinde yüksek ağırlığı bulunan özel markalı ve düşük fiyatlı ürünler tüketiciler tarafından daha çok tercih edildiği için şirketin pazar payı yüksek enflasyon dönemlerinde artma eğilimindedir. Ayrıca ARCLK gibi üretici şirketlerde işletme sermayesi ihtiyacı enflasyona bağlı olarak yükselirken nakit akışı olumsuz etkilenmekte, BİM ise yüksek enflasyon sayesinde işletme sermayesinden ilave nakit sağlayarak toplam nakit akışını büyütmektedir. BİM’in mevcut F/K çarpanı 9,6x seviyesinde olup, son 3 senelik ortalama çarpan ise 17,0 seviyesindedir. Hissenin tarihsel ortalamasına göre iskontosunun yanı sıra, mevcut değerleme çarpanının %50 civarında özkaynak karlılığı bulunan, sektöründe maliyet gücü ile lider konumunu sürdüren ve ortalama %5-10 yıllık reel büyüme yakalayan bir şirket için cazip seviyede olduğunu düşünüyoruz.

THY’yi çıkartırken, KOZAL’ı ekliyoruz. Türk Hava Yolları, Covid-19 dalgalanmaları karşısındaki başarısı ve pandemi sırasında pazar payı kazanabilmesiyle havacılık sektöründe küresel bir kazanandır. Ayrıca firmanın güçlü kargo operasyonlarının artan katkısı ve maliyetlerin yönetimi sayesinde, 2021 sonuçlarının pandemi öncesine benzer güçlü kar performansı göstermesi bekleniyor. Yolcu trafiğindeki toparlanmaya yönelik beklentiler de bu yıl için güçlü kalmaya devam ediyor ancak jet yakıtı fiyatlarındaki artış ve diğer maliyet kalemlerindeki normalleşme, 2022’deki kazanç performansına ilişkin bazı belirsizlikler getirebilir. Hisse senedi, yılbaşından bu yana geçen dönemde en iyi performans gösterenler arasında yer aldı. Artan jeopolitik gerilimleri de hesaba katarak kar almayı tercih ediyoruz. (PGSUS, tek havacılık sektörü seçimi olarak model portföyümüzde kalıyor). Taktik olarak jeopolitik risklere karşı koruma sağlayacağını düşündüğümüz için THYAO’yu KOZAL ile değiştiriyoruz. Hisse senedi, cari rezervleri için bizim İNA değerimiz olan 2,0 milyar USD’ye kıyasla 1,4 milyar USD’lik piyasa değeri ile cazip (altın fiyatı varsayımı 1850 USD/ons altında). Altın fiyatındaki potansiyel artış (küresel olarak sürdürülebilir reel faiz oranlarıyla) ve rezervleri artırabilecek yeni projeler değerleme için yukarı yönlü riskler olarak dururken, eski sahiplere karşı açılan davaların orta ve uzun vadede bir katalizör görevi görebilir. KOZAL, 2022 tahminlerimize göre 5,5 F/K ve 3,2 FD/FAVÖK çarpanları ile işlem görüyor.

SISE’yi model portföyden çıkartıyoruz. Güçlü 4Ç sonuçları, muhtemelen artan enerji fiyatlarının ve Rusya-Ukrayna çatışmasının etkisiyle ilgili endişeler nedeniyle piyasanın dikkatini çekmediği için SISE’yi de model portföyden çıkartıyoruz (Rusya, Ukrayna ve Gürcistan, 2021’de SISE’nin gelirlerinin %15’ini oluşturuyor). Hisse senedinin kısa vadede önemli katalisti olmayabileceğinden, Mayıs 2021’de portföyümüze dahil edilmesinden bu yana XU100’e kıyasla +%84 mutlak ve +%31 göreceli getiriden sonra kar almayı tercih ediyoruz. 2022 tahminlerimize göre yaklaşık 4.0x, ancak ABD’deki soda projeleri için sermaye yatırımı döneminde kaldıraçtaki artışın (2022-2028 döneminde 4 milyar USD’ye ulaşması planlanıyor) çarpanları artırabileceğini de belirtmeliyiz. Yeni projelerden FAVÖK üretiminin 3-4 yıl sonra başlaması bekleniyor.

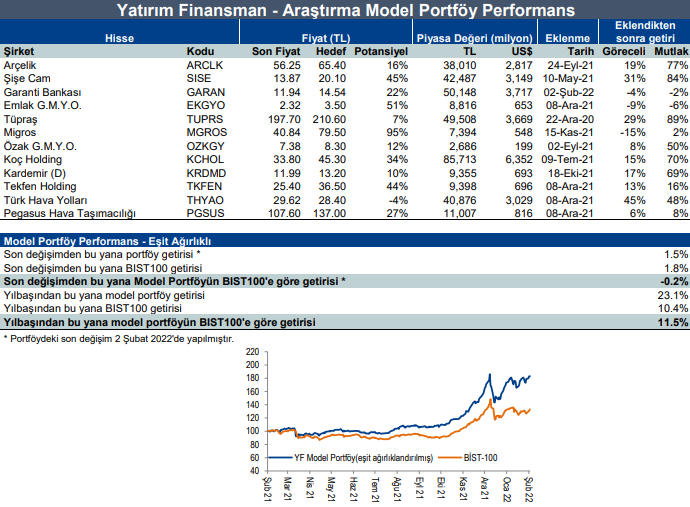

Model Portföyümüz BIST100 endeksine göre yılbaşından beri %11.5 daha yüksek getiri elde etmiştir.

YF Model Portföy Değişiklikleri

Kaynak: Yatırım Finansman Günlük Bülten