YKY Model Portföy

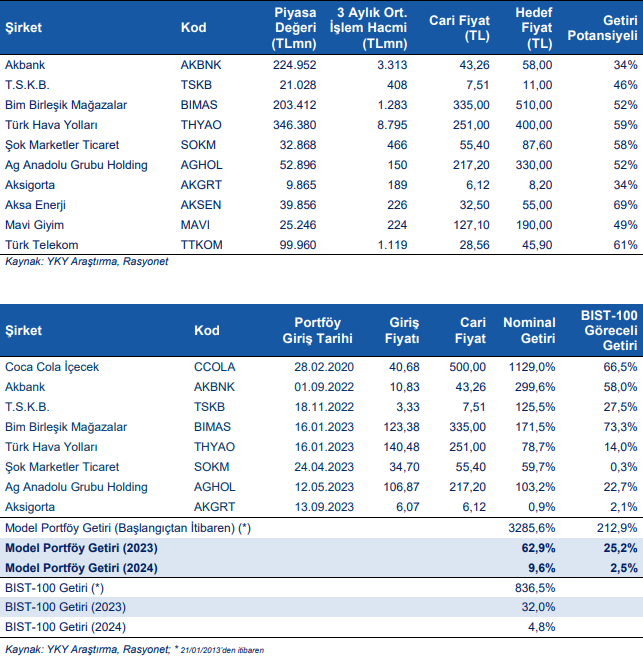

En beğendiğimiz hisseler: Akbank, TSKB, BIM, Türk Havayolları, Şok Marketler, AG Anadolu Grubu Holding, Aksigorta, Aksa Enerji, Mavi Giyim ve Türk Telekom.

Akbank: Akbank’ı Model Portföy’ümüzde tutmaya devam ediyoruz. Bankanın, 1) güçlü özkaynak karlılığı (2024T: %32) ve 2) önde gelen sermaye oranları bankayı tercih etmemizin ana etkenleri. Akbank güncel 2024 tahminlerimize göre 0.8x PD/DD ve 3x F/K oranları ile işlem görmektedir. Bankanın 2023 net karından %4 temettü verimliliği ile temettü dağıtmasını tahmin ediyoruz. Akbank Eylül22’den beri Model Portföy’ümüzdedir ve XU100’a görece %58 getiri elde etti.

TSKB: 1) Araştırma kapsamımızda yer alan bankalar arasında 2024’te en yüksek özkaynak karlılığına sahip olmasını beklediğimiz banka, 2) Yabancı para ağırlıklı bilançosu sayesinde son aylarda artan TL fonlama maliyetlerinden mevduat bankalarına göre çok daha sınırlı olumsuz etkilenmektedir ve 3) Yatırım bankası olması sayesinde birçok düzenlemenin (TL/YP mevduat hedefleri, KKM hedefleri) kapsamında değildir. TSKB güncel 2024 tahminlerimize göre 0.7x PD/DD ve 2.2x F/K oranları ile işlem görmektedir. Banka için 2023/24 özkaynak karlılığı beklentimiz sırasıyla %43/%37 seviyesindedir. TSKB Kasım 2022’den beri Model Portföy’ümüzde yer almaktadır ve XU100’a görece %28 getiri elde etti.

BIM: 2023’teki oldukça güçlü hisse performansının sonrasında (BIST100’e göre +%66), enflasyonist ortamın satışlar üzerindeki olumlu etkisi, yıllık % 8 oranında mağaza alanı genişlemesi ve 2024 için tahmin ettiğimiz yaklaşık %2 oranındaki SNA marjı beklentimiz ile hissenin pozitif performansının devam etmesini bekliyoruz. Şirket için 2024 yılında %68 gelir büyümesi ile olumlu addedilebilecek %7,4 VAFÖK marjı hesaplıyoruz. Şirketin defansif yapısının ve 2024 tahminlerimize göre 6,4x FD/VAFÖK ve 10,8x F/K gibi cazip değerleme çarpanlarının hisseye yatırımcı ilgisini canlı tutacağını düşünüyoruz.

Türk Havayolları: THY’nin, i) Kovid sonrası dönemde yeni kapasiteler sunmaya yönelik çevik yaklaşımı ve genel olarak benzer kaynaklarla (filo, personel) rakiplerinin üzerinde sağladığı büyüme sayesinde pazar payı kazanımlarının devam etmesini memnuniyetle karşılıyoruz. Şirketin sektörün üzerinde seyreden kârlılığının ve büyümesinin 2024 yılında da devam edeceğine inanıyoruz. ii) Şirketin tarihi yüksek marjları ve düşük borçluluğu işaret eden 2022 sonuçlarının ardından 2023 yılında da yüksek seyreden performansının (~%30 FAVÖK marjı ve ~1,2x’Net Borç / VAFÖK) 2024 yılında da ve özellikle de, düşük baz etkisiyle yılın ilk yarısında devam edeceğini ve finansalların hisse fiyatını desteklemeyi sürdüreceğini bekliyoruz. 3) 5,2x hedef FD/VAFÖK çarpanına dayandırdığımız hedef fiyatımız, %60’lık artış potansiyeline işaret ederken, halihazırda %12’nin üzerinde seyreden yatırılan sermaye getirisinin bu seviyelerde kaldığı ve şirket güçlü nakit üretmeye devam ettiği sürece, hisse fiyatının da buna eşlik etmesini bekleriz.

Şok Market: Destekleyici enflasyon görünümü, güçlü müşteri talebi beklentisi ve %7’lik satış alanı büyümesi sayesinde, Şok’un 2024 yılında yıllık %67 gelir artışı sağlamasını bekliyoruz. Faaliyet karlılığı tarafında ise, artan maliyetlerin ardından yıllık bazda %57 VAFÖK büyümesi öngörüyoruz. Her ne kadar maliyet artışlarının etkilerinin daha fazla hissedileceği bir yıl olmasını beklesek de şirketin 2024’te oldukça olumlu bulduğumuz %2’lik bir SNA marjı elde etmesini tahmin ediyoruz. Hesaplamalarımıza göre, hisse 3,7x FD/düzeltilmiş VAFÖK ve 7,4x F/K gibi oldukça cazip değerleme çarpanlarından işlem görüyor. Dolayısıyla, şirket hisselerinin sağlam performansının 2024 yılında da süreceğini düşünüyoruz.

AG Anadolu Grubu Holding: AGHOL, 9A23’te ana faaliyet alanlarındaki (AEFES, CCOLA ve MGROS) çarpıcı performans sayesinde güçlü finansal sonuçlar açıkladı. Finansallardaki olumlu ivmenin devam etmesini ve Holding’in yılı yıllık %144 net kar büyümesiyle tamamlamasını bekliyoruz. AGHOL’ün 2024 yılında, AEFES’in güçlü performansı ve Migros’un enflasyon tahminimizin oldukça üzerinde büyüme görünümü sayesinde yıllık bazda %61 ciro ve %45 FAVÖK büyümesi kaydedeceğini tahmin ediyoruz. Grubun defansif ana faaliyet alanları, coğrafi olarak çeşitlendirilmiş gelir akışı, azalan kaldıracı (0,4x net borç/VAFÖK) ve düşük işletme sermayesi ihtiyaçları nedeniyle tercih etmeye devam ediyoruz. AGHOL tahminlerimize göre %35’lik bir NAV iskontosuna sahiptir. Hissenin mevcut ekonomik konjonktüre uyumlu bir seçim sunduğunu düşünüyoruz Aksigorta: Aksigorta’nın güncel makro ekonomik konjektürden olumlu etkilenmesini bekliyoruz.

1) Artan TL mevduat faizleri, Türkiye’nin iyileşen CDS seviyesi ve TL’nin reel değerlenmesinin şirketin 2024 karlılığını oldukça desteklemesini tahmin ediyoruz. 2) Aksigorta’nın 2024’te %47 özkaynak karlılığına ulaşmasını bekliyoruz. Şirket 2024 tahminlerimize göre 2.3x PD/DD ve 5.9x F/K ile işlem görmektedir. Aksigorta Eylül 2023’den beri Model Portföy’ümüzde yer almaktadır ve XU100’a görece %2 getiri elde etti.

Aksa Enerji: 1) Türkiye’de spot fiyatların düşük seyrettiği dönemde hisse için dirençli bir duruş sağlayan satın alım garantili anlaşmalar (PPA) payı (9A23 itibariyle yaklaşık %64 ve 2022’de %49) sayesinde güçlü bir uluslararası VAFÖK katkısı öngörüyoruz. Mevcut tahminlerimiz, uzun vadede %70’in üzerinde olmasa da +%60 sürdürülebilir uluslararası VAFÖK payına dayanmaktadır. 2) İyileştirilmiş serbest nakit akışı veriminin (salgın öncesi 5 yıllık ortalama %10’a kıyasla 9A23 itibariyle %13) uluslararası santraller aracılığıyla garantili kapasite ödemeleri ile sürdürülmesi beklenmektedir. 2024-2030 yılları arasında yaklaşık %20 sürdürülebilir getiri öngörüyoruz. 3) Türkiye’de spot toptan elektrik fiyatlarının (mevcut 72 USD/MWs ve 2022’de ortalama 147 USD/MWs) pandemi sonrası rallinin büyük kısmı normalleştiği için nihayet aşağı yönlü riskten korunduğuna inanıyoruz. 4) Hisse senedi, 2024 tahminlerimize göre 5,3x FD/VAFÖK ve 6,8x F/K çarpanlarında işlem görmekte olup, 5 yıllık ortalamalarına göre sırasıyla %23 ve %46 iskontoya işaret etmektedir.

Mavi: Mavi <MAVI TI>’yi model portföyümüze ekliyoruz. Sağlam pazar konumlandırması, güçlü marka bilinirliği ve geniş ürün portföyü sayesinde 2024’ün şirket için güçlü yıl olmasını bekliyoruz. 2024 yılında %55 LfL büyüme öngörürken, 2Y24’teki olası düşük talebi göz önünde bulundurarak muhafazakar bir şekilde yıllık %2’lik bir fiş büyümesi tahmin ediyoruz. Genel olarak benzer gerekçeler ve olası bir rekabet artışı senaryosunu dikkate alarak 2Y24’te yaklaşık 200 baz puan brüt marj daralması öngörüyoruz. Yine de, 2024 yılında yıllık %61 net satış ve %49 VAFÖK büyümesi hesaplıyoruz. Bununla birlikte, rakamlarımız 2024 yılında %6’lık bir SNA marjına işaret ediyor ki bunu oldukça olumlu buluyoruz. Ayrıca, Mavi’nin 2,1 milyar TL’lik net nakit pozisyonu (piyasa değerinin %8’i) ile sağlıklı bilançosu bize pozitif duruşumuzda daha fazla güven veriyor.

Türk Telekom: Türk Telekom, mevcut müşteri tabanının fiyat artışları/ sözleşme yenilenmesi ve olumlu abone kazanımı sayesinde güçlü büyüme görünümüyle öne çıkacağını düşünüyoruz. Buna göre, Türk Telekom’un 2024 yılında yıllık %65 ciro ve %75 VAFÖK büyümesi kaydetmesini bekliyoruz. Tahminlerimize göre, TTKOM hisseleri 3,5x FD/VAFÖK ile işlem görmektedir ve beş yıllık tarihsel çarpanlarına kıyasla yaklaşık %20 iskontoya işaret etmektedir. Bu nedenle, TTKOM hisselerinin parlak 2024 görünümü ve cazip değerleme çarpanları ile yatırımcıların ilgisini çekmeye devam edebileceğini düşünüyoruz

Coca Cola: Coca-Cola İçecek <CCOLA TI> hissesinin yüksek getiri performansının ardından (son altı ayda BIST100’ün yaklaşık %40 üzerinde getiri) model portföyümüzden çıkarıyoruz. Coca-Coca İçecek son birkaç yıldır model portföyümüzde yer alıyordu. Şirketin sağlam talep görünümü, güçlü fiyatlama kabiliyeti ve olumlu SNA büyümesini dikkate alarak hisseye dair pozitif görüşümüzü koruyoruz. Ancak, hissedeki son yükselişin ardından daralan yükseliş potansiyeli beklentimizi göz önünde bulundurarak, bu aşamada kar’ı realize etmeyi ve hisseyi model portföyümüzden çıkarmayı tercih ediyoruz.

Rapor için tıklayın.

Kaynak: Yapı Kredi Yatırım 2024 Strateji Raporu