Jeopolitik riskler ve enerji arz endişeleri nisan ayında piyasaların odağında kalmaya devam etti…

Öneri: AL

Nisan ayında Orta Doğu kaynaklı jeopolitik gelişmeler, küresel piyasalarda fiyatlama davranışları üzerinde belirleyici olmaya devam etmiştir. ABD –İran hattında süregelen gerilim, Hürmüz Boğazı üzerinden küresel enerji arzına ilişkin riskleri piyasa gündeminin merkezinde tutarken, petrol fiyatlarındaki yukarı yönlü oynaklık, varlık fiyatlarında temkinli seyrin korunmasına yol açmıştır. Savaşın uzaması ve taraflar arasındaki sürecin çıkmaza girme ihtimali, enerji fiyatları kanalıyla küresel enflasyon görünümüne yönelik riskleri canlı tutarken, merkez bankalarının para politikası patikalarına ilişkin beklentilerin yeniden şekillenmesine neden olmaktadır.

ABD’nin bölgedeki askeri varlığını ve Hürmüz Boğazı’ndaki ablukayı sürdürmesi, jeopolitik risk algısının yüksek kalmasına neden olurken varlık fiyatlamaları üzerindeki baskının da devam etmesine yol açmıştır. Öte yandan, ay boyunca diplomatik temasların yoğunlaştığına ve taraflar arasında müzakere kanallarının açık tutulduğuna yönelik haber akışları, piyasalarda iyimserlik yaratarak risk iştahında toparlanmayı desteklemiştir. Ancak, ateşkesin uzatılmasına rağmen müzakere sürecine ilişkin belirsizliklerin devam etmesi, piyasalarda kırılgan ve dalgalı seyrin korunmasına neden olmuştur.

Küresel para politikası tarafında, başta ABD Merkez Bankası (Fed) olmak üzere büyük merkez bankalarının temkinli duruşunu koruduğu bir ay geride kalmıştır. Fed Nisan ayı FOMC toplantısında politika faizini % 3,50 – % 3,75 aralığında sabit tutarken, ECB, BoE ve BoJ’da Nisan ayı toplantılarında politika faizlerini sırasıyla % 2,15, % 3 ,75 ve % 0 ,75 seviyelerinde sabit bırakmıştır. Fed’in karar metninde uzun süre sonra ilk kez 4 karşı oy dikkat çekerken, Orta Doğu kaynaklı jeopolitik gelişmelerin ekonomik görünüme ilişkin belirsizlikleri artırdığı yönünde değerlendirmeye yer verilmiştir. Kurul kararında petrol şokunun ABD üzerindeki etkisinin Avrupa ve Japonya’ya kıyasla daha sınırlı kaldığı ifade edilmiştir. Fed yetkililerinin açıklamalarında veri odaklı yaklaşımın sürdürüleceği ve jeopolitik gelişmelerin yakından takip edildiği vurgulanırken, faiz indirimi beklentilerinin ötelenmesine neden olan bir iletişim çerçevesi öne çıkmıştır.

Avrupa ve Asya tarafında büyüme görünümüne ilişkin aşağı yönlü riskler ve dış talep koşullarındaki zayıflık belirleyici olmuştur. Euro Bölgesi’nde açıklanan makroekonomik veriler ekonomik aktivitenin sınırlı ve kırılgan bir seyir izlediğine işaret ederken, sanayi üretimi ve dış ticaret göstergeleri bu görünümü desteklemiştir. Çin’de büyümeyi destekleyici politika adımları ve teşvik beklentileri gündemde kalmaya devam etmiştir. Japonya’da ise para politikası çerçevesinde belirgin bir değişiklik görülmezken, mevcut duruş korunmuştur. Bu çerçevede gelişmiş ekonomiler genelinde büyümeye ilişkin aşağı yönlü riskler ve belirsizlikler gündemde kalmaya devam etmiştir.

Yurt içinde ise TCMB’nin faiz kararı ve enflasyon görünümüne ilişkin mesajlar piyasaların odağında yer almıştır. Nisan ayı PPK toplantısında politika faizi %37 seviyesinde sabit bırakılırken, TCMB’nin sıkı para politikası duruşunu koruduğu görülmüştür. Enflasyonun ana eğilimine ve beklentilere ilişkin gelişmelerin yakından takip edildiği vurgulanırken, gerekmesi halinde ilave sıkılaşma adımlarının atılabileceğinin mesajı verilmiştir. S&P Global, Türkiye’nin kredi notunu “BB -/B” ve not görünümünü “durağan” olarak teyit ederken, enerji fiyat şokunun yönetilmesi ve rezervlerde toparlanmanın not artışı için kritik önemde olduğunu belirtmiştir . Nisan ayı boyunca jeopolitik riskler ve enerji fiyatlarındaki hareketlerin enflasyon görünümü üzerindeki olası etkileri öne çıkarken, TL varlıklarda küresel risk iştahına duyarlı, dalgalı bir seyir izlenmiştir. Sermaye akımlarının yönü ve yabancı yatırımcı ilgisi, piyasa performansı üzerinde belirleyici olmaya devam etmiştir.

TCMB’den faiz indirim beklentileri haziran ayı ve sonraki toplantılara ötelendi…

Mayıs ayında Orta Doğu’da devam eden jeopolitik gelişmeler ve enerji fiyatlarının seyri, risk iştahı ve varlık fiyatları üzerinde belirleyici olmaya devam edecektir. ABD’de açıklanacak enflasyon ve istihdam verileri, Fed yetkililerinin yönlendirmeleri, ticaret politikalarına ilişkin olası yeni adımlar ve küresel ticaret görünümü piyasa fiyatlamaları açısından öne çıkan başlıklar olacaktır. Ayrıca Fed Başkanı Powell’ın 15 Mayıs 2026’da görev süresinin sona ermesinin ardından yeni Fed başkanının para politikası yaklaşımı da piyasalar tarafından yakından takip edilecektir. Avrupa ve Asya tarafında büyüme görünümüne ilişkin veriler ve politika yapıcıların atacağı adımlar yakından izlenecektir. Mayıs ayında Fed, ECB, BoJ ve TCMB’nin planlanmış bir para politikası toplantısı bulunmamaktadır. Yurt içinde 14 Mayıs tarihinde TCMB’nin yılın ikinci enflasyon raporu sunumu ve enflasyon verileri, faiz patikasına yönelik beklentiler açısından belirleyici olacaktır. Önümüzdeki dönemde enflasyonun ana eğilimi, beklentilerdeki seyir ve finansal koşulların görünümü, para politikası kararları açısından kritik önem taşımayı sürdürecektir. Küresel risk iştahının seyri ve sermaye akımlarının yönü ise TL varlıkların performansı üzerinde etkili olmaya devam edecektir.

TCMB’nin mart ayında faiz indirimlerine ara vermesinin ardından, nisan ayında da beklentilere paralel olarak faiz oranlarında değişikliğe gitmemesi, faiz indirimi beklentilerinin haziran ayı ve sonrasındaki toplantılara ötelenmesine neden olmuştur. Nisan ayında küresel hisse senedi piyasalarında alıcılı bir görünüm öne çıkarken, jeopolitik gelişmelerin etkisiyle mart ayında yaşanan kayıpların önemli ölçüde telafi edildiği görülmüştür. BİST-100 Endeksi 27 Nisan tarihinde 14.621,97 puan seviyesini görerek TL bazlı rekor tazelemiştir. Endeks nisan ayını %12,91 yükselişle 14.442,56 puandan tamamlarken, ay genelinde sektörel ayrışmalar öne çıkmıştır. Sınai Endeksi ayı %12,27, Banka Endeksi ise %9,57 yükseliş ile tamamlamıştır.

Mayıs ayında, ABD’nin dış politika adımları, ticaret politikalarına ilişkin gelişmeler ve jeopolitik risklerin seyri küresel risk iştahı üzerinde belirleyici olmaya devam edecektir. Yurt içinde ise enflasyon verileri ve TCMB’nin enflasyon raporu sunumu piyasaların odağında olacaktır. Dezenflasyon sürecinin bozulmaması ve faiz indirimlerinin gecikmeli de olsa devam edeceği beklentisiyle, yabancı yatırımcı ilgisinin yeniden artıp artmamasına da bağlı olarak endeksin mayıs ayında dalgalı bir seyir izlemesini bekliyoruz. Jeopolitik risklerde olası bir gerileme durumunda ise orta ve uzun vadeli görünüm açısından kademeli alım yönündeki görüşümüzü koruyoruz.

Bu beklentilerin ışığında; BİST-100 Endeksi için 12 aylık 16.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %14 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey Endeksi 2026T 8.62x ve 0.99x F/K ve PD/DD oranları ile EM MSCI endeksine göre 29% ve 52% iskontolu işlem görmektedir.

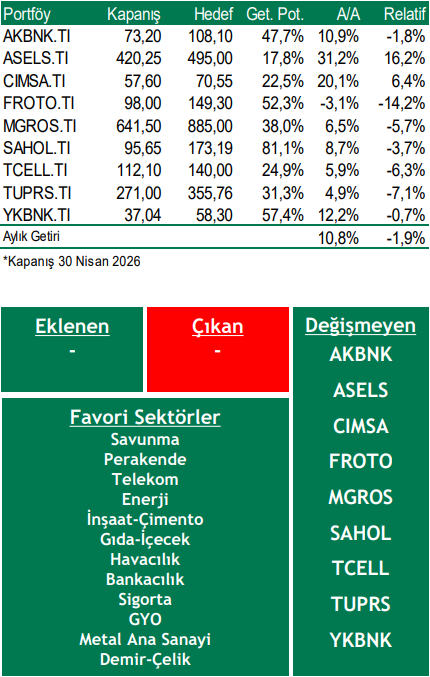

Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ Başta Orta Doğu olmak üzere kriz bölgelerindeki sıcak çatışmaların bölgesel yayılım riskinin artması,

➢ Jeopolitik risklerin enerji fiyatları üzerinden küresel enflasyon görünümüne ve para politikası patikasına ilişkin belirsizlikleri artırması,

➢ ABD’nin agresif dış politika hamlelerinin, başta Çin ve Avrupa olmak üzere ticaret gerilimlerini tırmandırması,

➢ TCMB’nin faiz indirim sürecinin, enflasyonda beklenen düşüşün gecikmesi nedeniyle sekteye uğrama riski.

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni