Fed’in faiz indirimlerine devam etmesi bekleniyor…

Öneri: AL

ABD’de federal hükümet 1 Ekim ve 12 Kasım arasında toplamda 43 gün kapalı kaldı. Bu dönemde kamu kurumlarının makroekonomik verileri açıklayamamış olması nedeniyle Fed’in 10 Aralık toplantısında faiz indirimlerine devam edeceğine yönelik beklentiler zayıflasa da istihdam piyasasına yönelik artan endişeler nedeniyle, 25 baz puan indirim yapması bekleniyor. ABD Başkanı Trump, enflasyon endişeleri nedeniyle bazı gıda ürünlerini ek tarifeler dışında bırakan kararnameyi imzaladı. Piyasalar mevcut durum itibarı ile Fed’in aralık ayında 25 baz puanlık ek faiz indirimini %80 olasılıkla fiyatlıyor. Enflasyon görünümüne bağlı olarak ECB’nin faizleri sabit tutması beklenirken bir önceki toplantısında pas geçen BoE’nin Aralık toplantısında 25 baz puan indirim yapması bekleniyor. Başbakan değişikliğine giden Japonya’da ise BoJ’un Aralık toplantısında faiz artırımı yapacağı beklentileri kuvvetlenmiş durumda.

ABD Başkanı Donald Trump ve Çin Devlet Başkanı Xi Jinping’in 30 Ekim’de gerçekleştirdiği görüşmeden sonra ek tarifeleri 1 yıllık erteleme kararı çıkması, piyasalarda risk iştahını destekledi. Çin, nadir toprak elementleri ve kritik mineraller ihracatına getirdiği kısıtlamaları 1 yıl boyunca ertelerken ABD, Çin’e uygulanan fentanil gümrük vergilerini %20’den %10’a düşürdüğünü açıkladı. ABD ve Çin’in ticaret görüşmelerine 1 yıllık erteleme ile de olsa geri dönmesinin risk iştahı üzerinde pozitif etki yapması bekleniyor.

Risk iştahını baskılayan Rusya-Ukrayna savaşında karşılıklı saldırılar devam etmektedir. ABD’nin ortaya koyduğu ve tarafları barış görüşmeleri için bir araya getirmeyi amaçlayan plan konusunda henüz bir gelişme kaydedilememiş durumdadır. AB ve Ukrayna tarafı görüşmelere başlamayı ilkesel olarak kabul ederken, Rusya tarafının masaya oturması için yeni adımların atılması bekleniyor. Barış için uzlaşmaya varılması ihtimali zayıf görülmekle birlikte gerçekleşmesi durumunda risk iştahı üzerindeki önemli bir negatif unsurun ortadan kalkacak olması piyasaları oldukça pozitif etkileyecektir.

Yurt içinde ise; dezenflasyondaki yavaşlamaya dikkat çekerek Ekim toplantısında faiz indirimini 100 baz puan ile sınırlayan TCMB’nin Kasım enflasyonuna yönelik olumlu beklentileri göz önünde bulundurarak Aralık toplantısında faiz indirimine 100-150 baz puan ile devam etmesi ve yılı %38.0-%38.50 seviyelerindeki bir politika faizi ile tamamlaması bekleniyor.

Aralık ayında global piyasalar; başta Fed olmak üzere büyük merkez bankalarının yılın son toplantılarına odaklanacaktır. Fed’in beklentilere paralel faizleri indirmesi risk iştahını destekleyecektir. Ancak, Fed’in toplantı sonrası yapacağı açıklamalarda enflasyon endişelerini gözeterek şahin bir tutum sergilemesi piyasalarda dalgalanmaya neden olabilir. Piyasalar, Fed’in yanı sıra diğer merkez bankalarının faiz kararlarını ve başta ABD olmak üzeri global piyasalardan gelecek makro verileri takip etmeye devam edecektir. Diğer yandan, ABD’nin Çin ile devam eden ticaret görüşmeleri, Başkan Trump’ın tarifeler konusunda yapacağı yeni açıklamalar ve barış çabaları devam eden Rusya-Ukrayna savaşına yönelik gelişmeler, yakından takip edilecektir.

TCMB’nin Aralık ayında faiz indirimlerine devam etmesi bekleniyor…

Yurt içinde ise; başta 3 Aralık’ta açıklanacak Kasım ayı enflasyon verisi olmak üzere gelecek makro veriler, TCMB’nin 11 Aralık’ta açıklayacağı faiz kararı ve toplantı sonrası yapılacak açıklamalar yakından takip edilecektir. Ayrıca, Orta Doğu ve Suriye’deki gelişmeler olmak üzere jeopolitik riskler ve yurt içinde yolsuzluk soruşturmaları kapsamında gündeme gelecek haber akışları da piyasalar tarafından yakından takip edilecektir.

Kasım ayı içerisinde gündemdeki yolsuzluk davalarına yönelik gelen haber akışları ile dalgalanma yaşayan BIST 100 Endeksi, ay sonuna doğru TCMB’nin Aralık toplantısında faiz indirimlerine devam edeceği beklentisi ile toparlansa da ayı sınırlı bir düşüş ile %0,66 gerileyerek 10.898,70 puandan tamamladı. Sınai Endeksi ayı %3,65 düşüşle tamamlarken Bankacılık Endeksi ise %6,43 yükselişle pozitif ayrıştı.

Fed ile birlikte global faiz oranlarının gerilemesi, tarifeler konusunda belirsizliklerin azalması ve Rusya-Ukrayna savaşının sonlanacağına yönelik beklentiler global ekonomide toparlanma sağlarken, dezenflasyon programı uygulayan Türkiye’nin elini rahatlatacaktır. Bu çerçevede 2026 yılında ekonomik koşulların 2025’e kıyasla daha ılımlı seyredeceği ve TCMB’nin faiz indirimlerine devam edeceği beklentisiyle başta bankacılık sektörü olmak üzere reel kesimin bu gelişmelerden olumlu etkilenmesini bekliyoruz.

Bu beklentilerin ışığında BİST’te aralık ayında pozitif dalgalı bir seyir izlenmesini bekliyoruz. Piyasada dönem dönem geri çekilmeler olsa da orta-uzun vade için kademeli alım önerimizi koruyoruz. Bu beklentiler doğrultusunda; BIST100 Endeksi için 12 aylık 13.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %24 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey Endeksi 2025T 8.63x ve 0.92x F/K ve PD/DD oranları ile EM MSCI endeksine göre 43,8% ve 55,0% iskontolu işlem görmektedir.

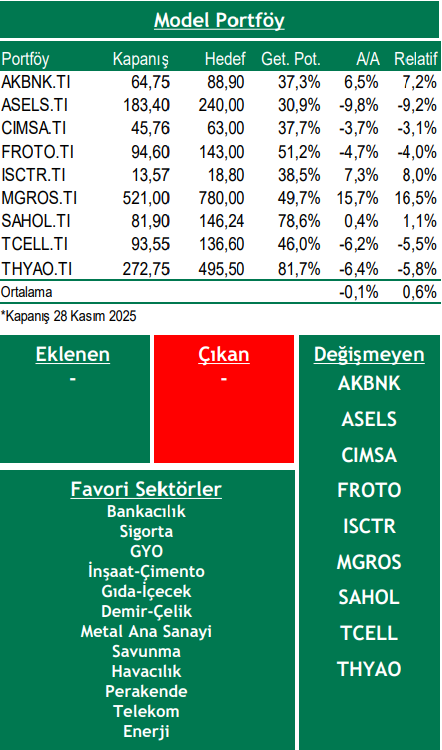

Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ ABD’de artan enflasyon endişelerine bağlı olarak Fed’in faiz indirimlerine ara vermesi veya artış yapması,

➢ İlerleme kaydedilen tarifeler konusunda Başkan Trump’ın yeni açıklamalar ile ticaret savaşlarının tekrar gündeme getirmesi,

➢ Başta Rusya-Ukrayna olmak üzere Orta Doğu gibi kriz bölgelerinde sıcak çatışma risklerinin genişleyerek yayılması,

➢ TCMB’nin faiz indirim döngüsünün, enflasyonda beklenen düşüşün gerçekleşmemesi nedeniyle sekteye uğraması,

Model Portföy

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni