Jeopolitik risklerin sınırlı kalması BIST’i destekliyor…

Aralık ayında küresel piyasalar, süregelen jeopolitik risklerdeki gelişmelerin yanında açıklanacak makroekonomik veriler ile merkez bankalarının faiz kararlarına ve 2024 yılı projeksiyonlarına odaklanacaktır. Fed’in 12-13 Aralık toplantısında gösterge faizini %5,25-5,50 aralığında sabit bırakmasını %95 olasılıkla fiyatlanırken risk alma iştahının kuvvetli seyrini sürdürmesi beklenmektedir.

Yurt içinde ise Jeopolitik gelişmeler ve açıklanacak makro verilerin yanında ekonomi yönetiminin atacağı adımlar ve yapılacak açıklamalar yakından takip edilecektir. Kasım toplantısında gösterge faizini beklentileri aşarak %40’a yükselten TCMB’nin Aralık toplantısında faiz artışına ne şekilde devam edeceği yakından izlenecektir. Atılan normalleşme adımları, yükselen faizler ve CDS’deki gerilemeyle beraber bankacılık hisselerine yönelik ilgi artıyor. Rasyonel politikalar sürdükçe bankalar öncülüğünde BİST’e yönelik ilginin devam edeceğini düşünüyoruz. Ancak, yükselen faizler ile alternatif getiri araçlarının cazibesinin artması ve hisse senedi kredi faizlerinin yükselmesinin ise BİST üzerinde baskı oluşturmaya devam etmesini bekliyoruz.

Bu beklentilerin ışığında BIST 100 endeksi için 9.000 puan olan 12 aylık hedefimizi ve AL olan önerimizi koruyoruz. Aralık ayında BIST 100 endeksinin 7.500-8.500 aralığında geniş bir bantta dalgalanacağını, 7.500 ve altına düşüşlerin yeni alım fırsatı, 8.450 ve üzerine yükselişin ise kar satışı fırsatı olarak değerlendirilebileceğini düşünüyoruz. MSCI Turkey endeksi 2023T 5.40x ve 1.55x F/K ve PD/DD oranları ile EM MSCI endeksine göre 60% ve 1% iskontolu işlem görmektedir.

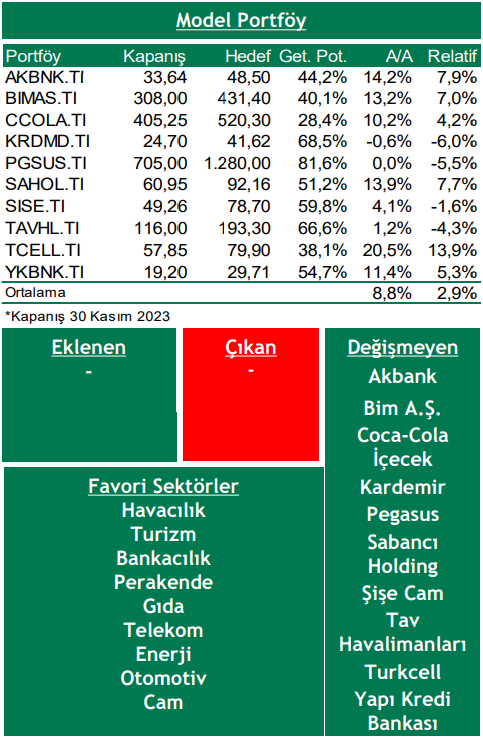

Bu ay model portföyümüzde değişikliğe gitmiyoruz.

Piyasa Riskleri

Faiz artırımlarının sonuna geldiği düşünülen Fed ve ECB’nin enflasyon endişeleri ile sıkılaştırma adımlarını devam ettirmesi durumunda global resesyon riskinin artması,

Rusya-Ukrayna krizinin yanında Orta Doğu’da gündeme gelen İsrail-Filistin krizi ile enerji fiyatlarında olası bir yükseliş yaşanması ve enflasyon üzerinde yukarı yönlü yeni bir baskıya neden olması,

Çin’de uygulamaya alınan iç talebi destekleyici politikalara rağmen zayıf ekonomik verilerin gelmeye devam etmesi ve Global resesyon endişelerinin güçlenmesi,

Yükselen faiz hadlerinin ekonomik büyüme üzerine beklenenden daha güçlü negatif baskı yapması ve yükselen borçlanma maliyetlerinin özellikle borçlu şirketlerin karlılıkları üzerinde baskı oluşturması,

Rapor için tıklayın.

Kaynak: Şeker Yatırım Aylık Strateji Bülteni