Tarifeler konusu netleşiyor…

Öneri: AL

ABD Başkanı Trump’ın tarifelerinin devreye gireceği 1 Ağustos tarihi yaklaşırken ABD’nin önemli ticaret partnerleri ile tarife anlaşmaları peş peşe açıklanıyor. Haziran ayında İngiltere ile imzalanan ilk anlaşmadan sonra Cenevre’de yapılan görüşmelerde Çin ile de uzlaşmaya varıldığı açıklandı. Temmuz ayında ise Filipinler, Vietnam ve Endonezya’nın ardından Japonya ve Avrupa Birliği ile de anlaşmaya varıldığı açıklandı. Tarifelerde anlaşmaya varılan oranların ilk açıklanan oranların altında kalması, risk iştahı üzerinde olumlu etki yaratırken; önceki seviyelerin bir miktar üzerinde olması enflasyon üzerinde geçici de olsa bir etki yapması beklenmektedir. Bununla beraber, oranların netleşmesi Fed’in enflasyon öngörülerini oluşturduktan sonra faiz indirimlerine döneceği beklentilerini desteklemektedir. Fed beklentilere paralel Temmuz toplantısında faizleri sabit tutmuştur. Toplantı sonrasında yapılan açıklamalarda tarifelerin, ABD ekonomisine etkileri belirginleşene kadar sıkı duruşa devam edileceği belirtilmiştir. Mevcut durum itibarı ile Fed’in yılsonuna kadar iki faiz indirimi yapması piyasalarda fiyatlanmaktadır. Sekiz kez faiz indirimi yaptıktan sonra beklemeye geçen ECB, Temmuz toplantısında da politika faizini değiştirmemiştir. Diğer yandan, Haziran ve Temmuz aylarında yoğun bir şekilde piyasaları etkisi altına alan jeopolitik riskler Temmuz ayının ikinci yarısında gündemde alt sıralara gerilese de halen Rusya -Ukrayna arasında ve Ortadoğu’da devam eden sıcak çatışma ortamları piyasaları baskılamaya devam etmektedir.

Yurt içinde ise; TCMB Mart ayında yaşanan dalgalanmaların ardından uyguladığı sıkılaştırma adımlarının bir kısmını, Mayıs ve Haziran enflasyon verilerinin beklentilerin altında gerçekleşmesi sonrası Temmuz toplantısında geri aldı . Temmuz toplantısında gösterge faizini %46’dan %43’e çeken TCMB, 250 baz puan indirim bekleyen piyasanın üzerinde 300 baz puanlık indirim gerçekleştirdi. Faiz koridorundaki asimetrik durumu koruyan TCMB, toplantı notunda enflasyon konusundaki iç ve dış risklere dikkat çekerek enflasyondaki iyileşme sağlanana kadar sıkı duruştan taviz verilmeyeceğini şahin bir söylem ile belirtti. Temmuz ayında bazı yönetilen ve yönlendirilen fiyatlarda ve ÖTV – KDV kalemlerinde yapılan ayarlamalar sonrasında aylık enflasyonda geçici bir artış olsa da enflasyonun ana eğiliminde bir bozulma olmayacağı beklentisiyle TCMB’nin yılsonuna kadar yapılacak toplantılarda faiz indirimlerine devam edeceğini düşünüyoruz. TCMB’nin toplantı metninde belirtildiği gibi faiz indirimlerinin miktarlarına açıklanacak verilere göre karar verilmesini bekliyor ve yıl sonunda gösterge faizin %35 seviyelerine gerileyebileceğini düşünüyoruz.

Global piyasalarda ana gündemin yine tarifeler konusunda yoğunlaşmasını bekliyoruz. Tarifelerin netleşmeye başlaması, belirsizliğin azalması yoluyla risk iştahını artırabilir. Ancak tarifeler konusunda yapılacak detaylı açıklamaların da risk iştahında dalgalanmaya neden olabileceğini düşünüyoruz. Tarife konusu dışında piyasaların yine Fed ve ECB gibi büyük merkez bankalarının faiz beklentilerine odaklanacağını düşünüyoruz. Ağustos ayında sadece İngiltere Merkez Bankası’nın toplantısı bulunmaktadır.

TCMB faiz indirim döngüsüne başladı…

Yurt içinde ise; başta 4 Ağustos’ta açıklanacak Temmuz enflasyon verisi olmak üzere, 14 Ağustos’ta TCMB’nin III. Enflasyon Raporu’nda verileceği mesajlar yakından izlenecektir. Ayrıca, yolsuzluk soruşturmaları kapsamında ortaya çıkabilecek haber akışları ve başta Rusya-Ukrayna ve Suriye’deki gelişmeler olmak üzere Ortadoğu kaynaklı jeopolitik gelişmeler de yakından izlenmeye devam edilecektir.

Temmuz ayına TCMB’nin faiz indirim beklentileri doğrultusunda pozitif momentum ile başlayan BIST 100 Endeksi, ay genelinde bu seyrini sürdürerek ayı %7,99 yükselişle 10.743,20 puandan tamamladı. Sınai endeks ayı %10,45 yükselişle tamamlarken Bankacılık Endeksi ise %4,76 yükselişle negatif ayrıştı.

Temmuz toplantısıyla birlikte faiz indirim döngüsüne dönen TCMB’nin, enflasyondaki gerilemeye paralel olarak kalan üç toplantıda da faiz indirimlerine devam etmesini bekliyoruz. Temmuz ayında gözden geçirmesi bulunan Moody’s’in Türkiye’nin kredi notunu “B1”den “Ba3”e yükseltmesinin de Türkiye’nin risk priminin düşmesi açısından olumlu yansımaları olacağını düşünüyoruz. Ayrıca, son dönemde ABD ve AB ile Türkiye ilişkilerinde yaşanan iyileşmelerin de uygulanan programa orta ve uzun vadede katkı sağlamasını bekliyoruz.

Jeopolitik tarafta mevcut durumun kötüleşmemesi, tarifeler konusunda belirsizliklerin ortadan kalkması ve yurt içinde yeni bir şok dalga yaşanmaması durumunda; TCMB’nin gevşeme döngüsüne devam etmesinin etkisiyle yılın üçüncü çeyreğinde ekonomide yeni bir dengelenme döneminin başlayabileceğini, bunun da başta bankacılık sektörünü sonrasında ise reel sektörü olumlu etkileyeceğini düşünüyoruz.

Yukarıda sıralanan dinamiklere bağlı olarak Temmuz ayından itibaren kademeli bir şekilde riskli varlıklara yönelen ilginin Ağustos ayında da devam etmesini ve BİST’in dalgalanma yaşansa da ay genelinde pozitif bir seyir izlemesini bekliyoruz.

Bu değerlendirmeler ışığında; BIST100 Endeksi için 12 aylık 13.500 puan olan hedefimizi ve hedef değerimizin cari endekse göre %26 getiri potansiyeli taşıması nedeniyle AL önerimizi koruyoruz. MSCI Turkey Endeksi 2025T 8.06x ve 1.02x F/K ve PD/DD oranları ile EM MSCI endeksine göre 41% ve 42% iskontolu işlem görmektedir.

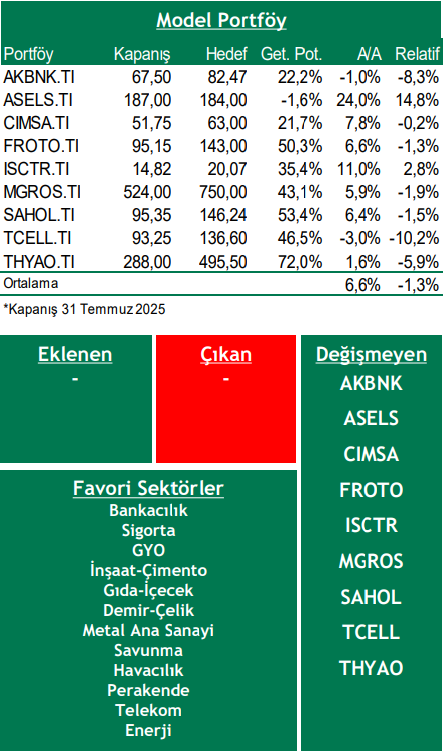

Bu ay model portföyümüzde değişiklik yapmıyoruz.

Piyasa Riskleri

➢ Başta Ortadoğu’da olmak üzere Rusya-Ukrayna gibi sıcak çatışma içeren jeopolitik risklerin genişleyerek yayılması,

➢ İlerleme kaydedilen tarife anlaşmaya varamaması ve ticaret savaşlarının global ekonomiyi resesyona sokacak şekilde yayılması,

➢ Temmuz ayı ile birlikte faiz indirimlerine başlayan TCMB’nin enflasyonda beklenen gerilemenin gerçekleşmemesi ve beklentilerin belirgin şekilde bozulması ile faiz indirimlerinin kesintiye uğraması,

Model Portföy Önerileri

Kaynak: Şeker Yatırım Aylık Strateji Bülteni